20. April 2013

1. Entwicklung der Heizölpreise

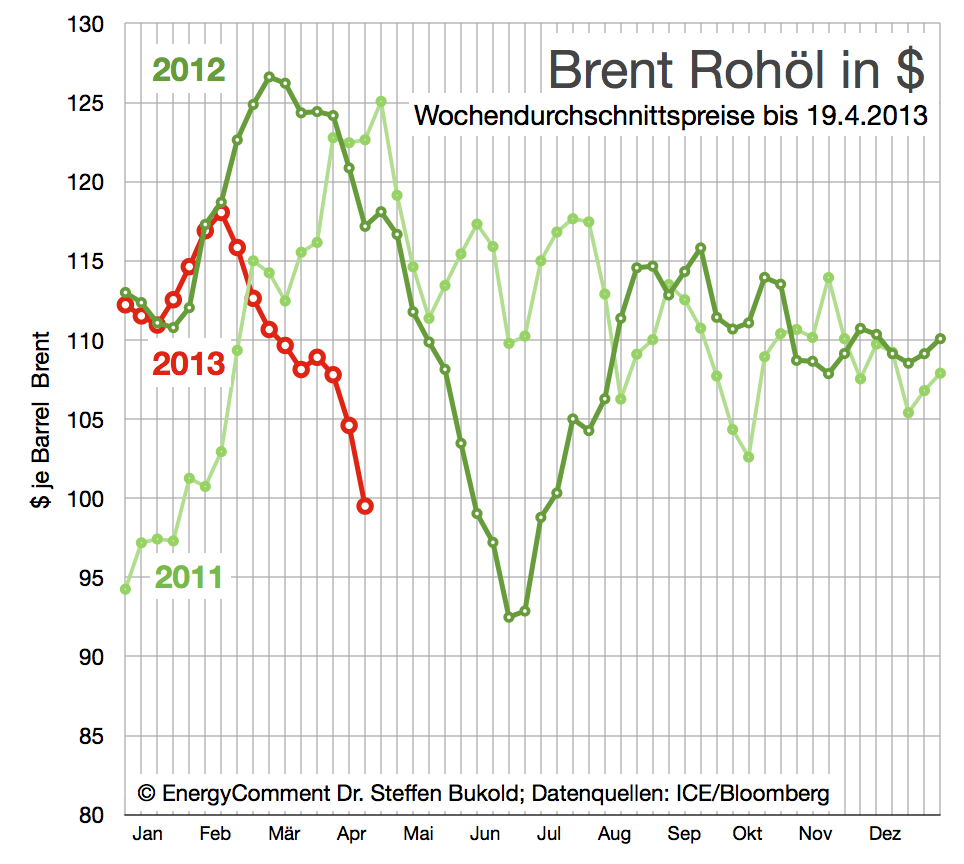

Noch hält unsere letzte Heizölpreisprognose. Die Heizölpreise stoppten Mitte der Woche knapp unter 80 Euro und machten sich dann rasch wieder auf den Weg Richtung 82 Euro per 100 Liter Standardlieferung. Heizöl ist damit 2 Euro billiger als vor zwei Jahren und deutliche 7 Euro billiger als 2012. Der Ölpreis (Brent) liegt derzeit im Wochendurchschnitt nur noch bei 99,50 $/b nach 104,60 $/b in der Vorwoche. Vor einem Jahr waren es 117 $/b. Gasoil notiert bei 837 $/t nach 880 $/t eine Woche zuvor. Ein stabiler Euro hilft zusätzlich. Sowohl bei Gasoil als auch bei Rohöl und Heizöl ähnelt die Entwicklung stark dem Jahr 2012, nur zwei Monate nach vorn versetzt.

Die Nachfrage nach Heizöl ist angesichts der Entwicklung der Preise sehr stabil. Die Kunden hatten sich 2012 an einen Heizölpreis von über 90 Euro/100 Liter gewöhnt, so dass nun alles unter 80 Euro als attraktiv erscheint, da es weit unter den Branchenpreisprognosen liegt.

Auch in den USA bleibt die Nachfrage nach Heizöl stark, wie das API meldet. Im ersten Quartal 2013 wurde 37% mehr Heizöl (high sulfur distillate fuel) verbraucht als ein Jahr zuvor. Der aktuelle Wert von 395.000 b/d stabilisiert dadurch die gesamte amerikanische Ölnachfrage. Die Heizgradtage (heating degree days) lagen mit einem Wert von 660 deutliche 75% über dem Vorjahr!

Die Rohölpreise tendieren weiter schwach, wobei der Druck v.a. aus den Terminmärkten kommt, da die Entwicklung bei anderen Assetklassen (Aktien, Rohstoffe…) sehr schwach verläuft. Aber die Ölpreise schwanken nun stark. Ein Unterstützungslevel nach dem anderen wurde gebrochen, was weitere Verkäufe auslöste und Short Selling anfeuerte.

Unterstützend wirken nun jedoch Schnäppchenkäufer und Short-Seller, die ihre Profite realisieren. Hinzu kommen Hedger, also große Rohölverbraucher, die beim aktuellen Preisniveau ihre Öleinkäufe der nächsten Monate absichern wollen. Negativ wirken jedoch die Konjunkturdaten der letzten Woche und die immer noch hohen Aktienkurse, die immer wieder zu Gewinnmitnahmewellen führen. Alles in allem scheint sich die Entwicklung vom Juni 2012 zu wiederholen. Im letzten Jahr schwankten die Ölpreise im Jahresverlauf zwischen 89 und 126 Dollar/Barrel.

Wie erwartet, wurden Rufe nach einer Sondersitzung der OPEC lautet, als der Ölpreis unter 100 $/b rutschte und die Tendenzprognosen pessimistisch blieben. Und wie gerufen kommt den Ölverkäufern die Meldung von Shell, dass sie ihre Lieferungen aus Nigeria (Bonny Light) aktuell unterbrechen müssen, da die große Nembe Creek Pipeline repariert werden müsse. Die Erfahrung der letzten Jahre zeigt, dass nun auch in der Nordsee demnächst „unerwartete“ Produktionsstörungen auftreten werden.

Unterstützung kam auch von der technischen Seite. Ab 90 $/b bei WTI und 100 $/b dreht der Markt in der Tendenz und die Ölpreise entwickeln sich zumeist wieder nach oben. Weniger hilfreich war der EIA-Wochenbericht. Höhere Benzinlager an der US East Coast (+5,3 Mio. Barrel) werden wegen ihrer strategischen Schlüsselstellung im transatlantischen Handel ihre Wirkung auf die Tendenz der Ölpreise nicht verfehlen. Gegen den Trend hat jedoch der IWF seine Ölpreisprognose für 2013 um knapp 3 Dollar auf 102,6 $/b angehoben. Der Wert ist der Durchschnitt aus Brent, WTI und Dubai-Preisen, so dass die Brentpreise deutlich über 102 liegen sollten (IWF Preisprognose). ). Die Preisrisiken seien nach wie vor vorhanden trotz verhaltener Wachstumsaussichten von 3,25% (2013) für die Weltwirtschaft.

Der amerikanische Gaspreise sind hingegen auf einem Jahreshoch angelangt, nachdem die EIA meldete, dass die Speicher etwas geringer als erwartet gefüllt wurden. Das Working Gas in den Speichern liegt jetzt 1704 Tcf. Das sind 794 Tcf (!) weniger als vor einem Jahr und auch leicht unter dem 5-Jahres-Durchschnitt. Die Preisentwicklung bei Gas könnten aber demnächst wieder drehen, da die Prognosen zumindest an den beiden Küsten unisono wärmeres Wetter erwarten. An den Great Lakes und in Midwest bleibt es hingegen noch länger kalt. Etwa die Hälfte der amerikanischen Haushalte heizt mit Ergas.

Die Ölpreisspekulation ist in der (vor-)letzten Woche parallel zum Ölpreis deutlich zurückgegangen. Bei Gasoil ist sie nahe dem Jahrestief, bei Brent auf mittlerem Niveau. Nur bei WTI ist sie nach wie vor recht stark. Hier wird deutlich darauf gewettet, dass sich der WTI-Ölpreis besser entwickelt als der Brent-Ölpreis. WTI long plus Brent short ergibt dann einen Gewinn, wenn die Prognose eintrifft, unabhängig vom absoluten Ölpreisniveau. Die zweite Wette geht ebenfalls zu Lasten von Brent: Brent short und US-Erdgas long. Nicht umsonst ist US-Erdgas auf dem Jahreshoch.

Aber die Tendenzen sind relativ: Noch immer wird mit 109 Mio. Fass netto auf steigende Brentpreise und mit 190 Mio. Fass auf steigende WTI-Ölpreise gewettet. Bei Gasoil liegt der Wert bei 3,3 Mio. t. Das Rückschlagpotenzial aus den Terminmärkten ist begrenzt, besonders bei Gasoil. Der zusätzliche Druck müsste von den Preisen im physischen Markt kommen.

2. Ölmärkte und Ölpreise

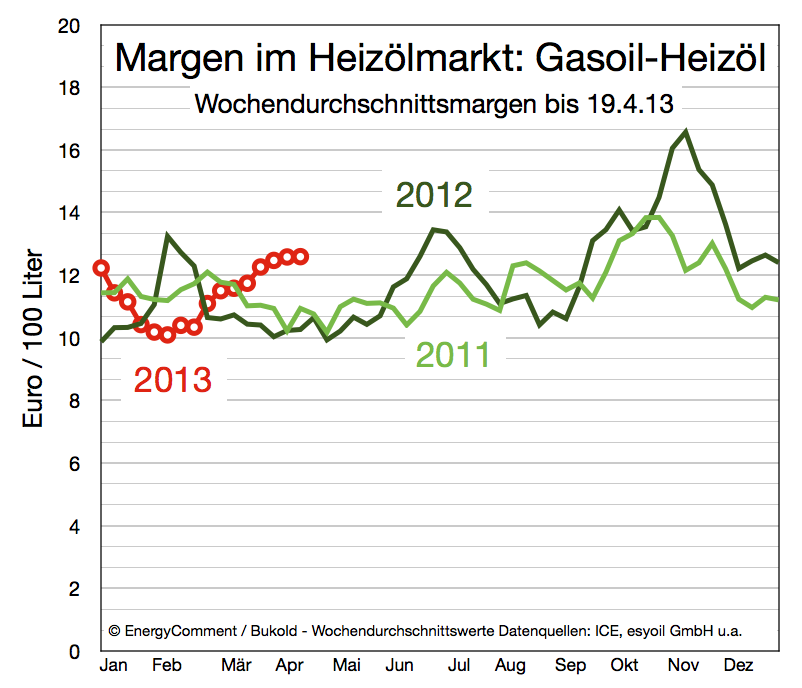

Auf der Margenseite gibt es ebenfalls nur kleinere Veränderungen: Die Gasoil-Margen (Brent minus Gasoil) gaben wieder etwas nach von 6,6 auf 6,3 Euro/100 Liter. Die Margenentwicklung ist nur durchschnittlich. Der Druck kommt sowohl vom Terminmarkt als auch vom physischen Markt.

Die Cracks (Margen) für physisches Gasoil und ICE Gasoil sind weiter unter Druck. Anfang Februar lagen sie im Barge-Markt (50 ppm) noch bei 19 $, aktuell nur noch bei 15 $/b, bei 10ppm sogar nur bei 13 $/b. Die Versorgungslage ist gut, während sich die Nachfrageprognosen sehr verhalten entwickeln. Die Preisentwicklung wird jedoch durch höhere Frachtraten für Heizöl und Gasoil/Diesel aus Antwerpen stabilisiert, wo es zu Verzögerungen bei den Ladezeiten gekommen ist.

Niedrige Margen und Maintenance-Aktivitäten der europäischen Raffinerien dämpfen die Rohölpreise auch im physischen Markt. Hinzu kommt als Sonderfaktor eine Steuerveränderung in Südkorea, die den Einkauf von Nordseebrent bremst. Aber im Laufe des Mai kommen immer mehr Raffinerien auf den Markt zurück. Die Nachfrage nach Rohöl wird steigen und die Rohöl-, Gasoil- und Heizölpreise, wieder stützen.

Die wichtigste Entwicklung ist aber nach wie vor die schwache Ölnachfrage in Europa. Die Gasoil-Nachfrage ging in der EU 2012 um 2% zurück. Die Benzinnachfrage brach sogar um 6% ein, wie Eurostat meldet. Auch die Tendenz in 2013 war bislang schwach, wie Argus schreibt. Griechenland verbrauchte im Januar 2013 gar 48% weniger Gasoil und Diesel als ein Jahr zuvor. In Spanien lag die Nachfrage im Februar 12% unter dem Vorjahr, in Italien 4% darunter. Nur die Entwicklung in Deutschland und Großbritannien zeigt bisher ein Plus beim Ölverbrauch wie auch die letzten Heizöldaten vom Januar zeigten. Die Heizölmargen und Dieselmargen kommen auch von der Angebotsseite unter Druck, denn ausgerechnet jetzt werden mehrere Hydrocracker bei europäischen und russischen Raffinerien fertig gestellt, die noch in besseren Zeiten in Auftrag gegeben worden waren. Die Marge zwischen schwefelarmem Heizöl bzw. Diesel einerseits und Gasoil andererseits wird dadurch weiter schrumpfen.

Der europäische Heizölmarkt wird außerdem von starken Importen aus den USA versorgt. Mehrere große Ladungen mit Gasoil (0,1%) werden im April in den ARA-Häfen erwartet, nachdem sie ihre etwa 11 Tage lange Reise von der US-Ostküste absolviert haben. Die zusätzlichen 500.000 t könnten das Contango in der Preiskurve verstärken (prompte Lieferungen billiger als zeitferne). Das könnte zusätzlichen Druck auf die deutschen Heizölpreise ausüben, sobald die aktuelle Kaufwelle abebbt.

Bislang lief die Versorgung in die andere Richtung. Aber seitdem die USA ihre Heizöl-Spezifikationen geändert haben auf höchstens 15ppm Schwefel verschärft haben, fehlt den europäischen Raffinerien der Absatzmarkt für ihr schwefelreiches Heizöl.

Die Margen im Heizölmarkt stabilisieren ihr hohes Niveau. Die Heizöl-Bruttomarge (Gasoil ICE minus Heizölpreis) ist mit 12,6 Euro/100 l gegenüber der Vorwoche unverändert. Der aktuelle Wert liegt nach wie vor 2,4 Euro über der Vorjahreswoche. Dank nachgebender Heizölpreise sind die Bestellaktivitäten weitaus höher als normal, was die Margen unterstützt.

3. Heizölpreis Prognose

Sobald der Ölpreis (Brent) unter 100 Dollar fällt, wachsen die Gegenkräfte: Erst die Hedger, dann die OPEC, schließlich die übrigen Produzenten und „big politics“. Im Moment will niemand einen Zusammenbruch der Ölpreise. Der Druck kommt daher eher von den Makrofonds und den stark korrelierten Aktienmärkten. Der Heizölmarkt in Deutschland ist hingegen lebendig und die Margen sind – anders als bei Gasoil – auf Jahreshoch. Die Raffinerien werden sich in wenigen Wochen wieder mit Rohöl eindecken müssen. Die europäischen und amerikanischen Heizölkunden füllen noch immer ihre Tanks auf, was die Nachfrage und damit die Heizölpreise stabilisiert, selbst wenn der Dieselmarkt (ULSD) etwas überversorgt erscheint.

Unsere Prognose der Heizölpreise ist daher nach wie vor unverändert: Die Preisentwicklung nach unten stoppt in der Nähe der Marke von 80 Euro/100 Liter. Anschließend wird es langsam wieder Richtung 88 Euro gehen.

[button href=“http://www.energycomment.de/heizoelpreise“ size=“large“ textcolor=“#ffffff“]Unsere aktuelle Prognose und Marktdaten finden SIe hier[/button]

Schreibe einen Kommentar