Anfang dieser Woche erschien der „Global EV Outlook 2024“ der Internationalen Energieagentur (IEA). Er liefert auf 174 Seiten eine globale Bestandsaufnahme. Elektromobilität ist der derzeit realistischste Pfad für den Ausstieg aus fossilen Kraftstoffen im Straßenverkehr. Insofern spielt sie auch in unserem Projekt Fuel.Tracker.2050 eine wichtige Rolle.

Im Moment sorgen Elektroautos (BEV) in Deutschland und weltweit allerdings nur für eine Teildekarbonisierung des Straßenverkehrs um etwa 50 Prozent (Tailpipe), selbst wenn man die CO2-Mehrbelastung durch die Herstellung der Batterie außen vor lässt. Dafür ist der noch immer hohe Anteil fossiler Energieträger im Strommix verantwortlich (mehr dazu unten).

Eine Halbierung der Emissionen ergibt sich auch, so die IEA, bei einer Life-Cycle-Analyse der 2023 registrierten reinen Elektroautos (BEV), selbst wenn man in diesem Fall den CO2-Rucksack der Batterie mitberücksichtigt. Die zusätzliche Belastung der Batterierherstellung wird bei dieser Zahl durch die allmähliche Dekarbonisierung des Ladestroms kompensiert.

Die Zeit arbeitet also für die Elektromobilität. Die Dekarbonisierung des Strommixes kommt weltweit voran. Auch das Recycling oder die stationäre Zweitverwertung der ohnehin sehr langlebigen Batterien wird dafür sorgen, dass sich die klimapolitische Waagschale immer weiter zugunsten der Elektroautos neigt. Das zeigten zuletzt eine Studie der Stanford University und Großprojekte in den USA für das Batterie-Recycling.

Aber wie weit senkt sich im Moment die Waagschale? Der IEA-Bericht macht klar, dass es hier noch eine Reihe von Unklarheiten gibt. Sie haben erhebliche Relevenz für die Frage, wie schnell die Elektromobilität den fossilen Ölverbrauch senken kann.

1. Bestandsaufnahme

1.1 Elektroautos (PKW): Steigende Verkaufszahlen, aber 30% sind PHEV

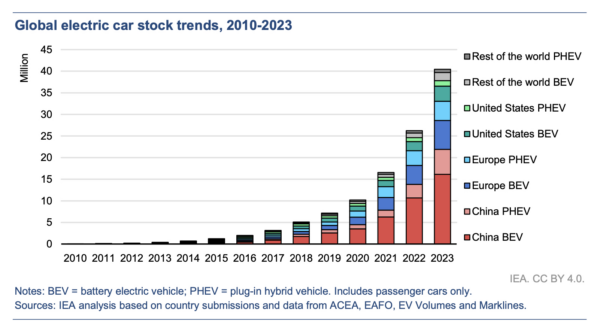

Im Jahr 2023 kamen 14 Mio. neue Elektroautos (BEV/PHEV) in den Markt. Das ist ein Plus von 35% gegenüber 2022. Der globale Marktanteil steigt dadurch auf 18%. In diesem Jahr wird der Verkauf von 17 Mio. Elektroautos erwartet. Im ersten Quartal 2024 lagen die Verkaufszahlen 25% über dem Vorjahresquartal, was die Prognose für das Gesamtjahr vorerst plausibel macht.

Insgesamt summierte sich der Bestand an Elektroautos Ende 2023 auf 40,5 Mio. E-Autos weltweit. Davon sind allerdings 12,3 Mio. Fahrzeuge Plug-In Hybride, also 30%. Nur 70% sind „echte“ Elektroautos, also rein batterieelektrische Fahrzeuge (BEV). Im engeren Sinn gab es Anfang 2024 also nur 28,2 Mio. Elektroautos. Das entspricht etwa 2% des globalen PKW-Bestands.

Nach wie vor gibt es extreme regionale Unterschiede. Im Jahr 2023 wurden 60% der neuen Elektroautos in China registriert; weitere 25% in Europa und 10% in den USA. Auf den Rest der Welt entfallen damit nur magere 5%. Zu den Nachzüglern gehören auch wichtige Märkte wie Japan, Indien oder Brasilien. Außerhalb der drei Hauptmärkte (China, Europa, USA) gab es weltweit nur 1,9 Mio. BEV.

Quelle: IEA

1.2 Light Commercial Vehicles (LCV)

Die elektrischen Kleintransporter (LCV) legten im letzten Jahr um 50% zu. Ihr Marktanteil erreichte damit knapp 5%. Fast alle 470.000 Verkäufe fanden in China und Europa statt.

1.3 Busse

Im letzten Jahre wurden 50.000 E-Busse verkauft, ganz überwiegend für den städtischen Linienverkehr. Die Verkaufszahlen sinken seit 2017, was vor allem auf bereits hohe Marktanteile und die Corona-Krisenjahre in chinesischen Metropolen zurückzuführen ist.

Weltweit lag der Marktanteil der E-Busse bei lediglich 3% der Neufahrzeuge. Auch dieser Markt ist regional stark konzentriert. In der EU erreichten neue Elektro-Busse für den städtischen Einsatz (City Bus) einen Marktanteil von 43%. In vielen anderen Ländern liegt er nahe Null.

1.4 LKW/Sattelfahrzeuge (Heavy-Duty Vehicles, ab 3,5t)

Die Verkäufe der Electric Trucks legten im letzten Jahr um 35% auf 54.000 Neufahrzeuge zu. Davon entfielen 70% auf China. Die Marktanteile der E-Trucks sind nach wie vor gering: 3% in China, 1,5% in Europa und nur 0,1% in den USA.

1.5 Two/Three-Wheelers (2/3W)

Motorisierte Zwei- und Dreirad-Fahrzeuge („2/3W“; >25 km/h) sind vor allem in China, Indien und Südostasien weit verbreitet. In diesen Regionen wurden im letzten Jahr 50 Mio. Fahrzeuge mit fossilen oder elektrischen Antrieben verkauft.

Im letzten Jahr wurden 7,5 Mio. elektrische 2-Wheeler und 0,9 Mio. elektrische 3-Wheeler neu registriert.

Der Marktanteil der elektrischen 2/3W lag weltweit im letzten Jahr bei 13%; ihr Anteil am Bestand bei 8%.

2. Der Strombedarf der Elektromobilität

Der globale Stromverbrauch der Elektrofahrzeuge lag im letzten Jahr bei 130 TWh. Das entspricht 0,5% des globalen Stromverbrauchs. In Europa und China lag der Anteil bei 1,1% bzw. 0,7%.

Je nach Szenario erwartet die IEA, dass die Elektrofahrzeuge im Jahr 2035 zwischen 2200 und 2700 TWh pro Jahr benötigen. Das wären dann ca. 8-10% des globalen Stromangebots. In Europa läge der Anteil dann bei 14-16%.

3. Oil Displacement – Wieviel fossiles Öl wird durch die Elektromobilität eingespart?

Der aufwendige Umstieg von Otto- und Dieselmotoren auf Batterien ist natürlich kein Selbstzweck. Wichtigster Maßstab sollte der dadurch ausgelöste Ausstieg aus fossilen Kraftstoffen und die Reduzierung von CO2-Emissionen sein.

Im Jahr 2023 erreichte die Verdrängung von fossilem Öl laut IEA weltweit folgende Werte:

– Elektroautos: 0,7 mb/d

– E-Busse: 0,04 mb/d

– E-Trucks: 0,03 mb/d

– Vans: 0,04 mb/d

– Analytisch getrennt nennt die IEA eine Zahl von 0,1 mb/d für elektrische 2/3-Wheeler. Sie verweist auf große Unsicherheiten bei dieser Zahl (mehr dazu im nächsten Abschnitt).

Weltweit werden knapp 100 mb/d fossile Ölprodukte verbraucht, davon 43% im Straßenverkehr. Elektromobilität ersetzte demnach im letzten Jahr ca. 0,9% des globalen fossilen Ölverbrauchs bzw. 2% des fossilen Ölverbrauchs im Straßenverkehr. Diese Zahlen gehen allerdings mit mindestens zwei großen methodischen Problemen einher.

3.1 Problem: Elektrische 2/3-Wheeler

Es ist nach wie vor unklar, in welchem Umfang elektrische 2/3-Wheelers fossile Verkehrsträger ersetzen. Die Daten aus China, Indien oder Südostasien lassen offenbar keine klaren Schlüsse zu. Sie könnten Fußverkehr, Fahrradverkehr, Busverkehr, fossilen oder elektrischen PKW-Verkehr ersetzen. Je nachdem könnte der Öleffekt bei 1,2 mb/d oder unter 0,1 mb/d liegen, so die IEA. Sie wählte den Ansatz, dass elektrische 2/3-Wheeler ausschließlich fossile 2/3-Wheeler ersetzen.

So erklärt sich übrigens auch, dass Bloomberg (BNEF) regelmäßig sehr viel höhere Ölmengen meldet, die durch Elektromobilität ersetzt werden: 1,5 mb/d für 2022 und 1,8 mb/d für 2023 – also doppelt so viel wie die IEA. BNEF geht offenbar von einer Substituierung von Benzin- oder Diesel-PKW aus, da sie 1,0 mb/d der Ölverdrängung auf die elektrischen 2/3-Wheeler zurückführen.

3.2 Problem: Plug-in Hybrids (PHEV)

Die IEA versteht unter „Electric Cars“ gleichermaßen rein batterielektrische Autos (BEV) und Plug-In Hybridfahrzeuge (PHEV). Sonstige Hybridfahrzeuge, „Mild Hybrids“, in denen die Batterie über den Verbrennermotor geladen wird, bleiben generell außer Betracht.

Auch wenn in manchen Textpassagen und Diagrammen differenziert wird, zeigen die meisten Zahlen nur die Summe aus BEV und PHEV. Das ist unbefriedigend, da der Anteil von PHEV bei 30% der globalen Elektroauto-Flotte liegt.

Spätestens seit den letzten Untersuchungen der Europäischen Umweltagentur (EEA) ist jedoch klar, dass sich der fossile Spritverbrauch von PHEV und Verbrennerautos nur geringfügig unterscheidet, da die Batterien nur selten zum Einsatz kommen. PHEV müssten daher der Kategorie der ICE (International Combustion Engine) zugeordnet werden.

Es gibt auch keinen klaren globalen Trend Richtung BEV auf Kosten von PHEV. Etwas unerwartet für viele Beobachter steigen auch in China die Verkäufe der PHEV derzeit schneller als der Absatz der BEV: +75% gegenüber +15% im letzten Jahr.

Die IEA geht in ihrer Analyse davon aus, dass PHEV 40% der Strecken elektrisch zurücklegen. Sie erwähnt allerdings gleichzeitig die Ergebnisse der EEA, die niedrigere Prozentsätze nahelegen.

Wenn die Ergebnisse der EEA auf andere Regionen übertragbar sind, dann würden die IEA-Zahlen die Wirkung der Elektroautos auf den Ölverbrauch überschätzen. Nimmt man z.B. an, dass PHEV nicht 40%, sondern nur 10% ihrer Fahrstrecken elektrisch zurücklegen, dann wäre der Öl-Einspareffekt der Elektroautos etwa 11% niedriger: also nicht 0,7 mb/d sondern nur etwas über 0,6 mb/d.

4. Emissionsreduzierung durch Elektromobilität

Die IEA nennt eine Netto-Emissionsreduzierung durch Elektromobilität von 130 Mio.t CO2 im Jahr 2023. BNEF errechnete eine ähnliche Größenordnung von 112 Mio.t CO2. In beiden Fällen wurden die Emissionen der Stromproduktion für die EV-Flotte mit der Einsparung durch die fossilen Kraftstoffemissionen gegengerechnet.

Die IEA berücksichtigt dabei „emissions from electricity generation, transmission and distribution“ sowie die fossilen Emissionen „both upstream and at the tailpipe“. Unklar ist, ob auch die Upstream-Emissionen der Energieträger für die Stromproduktion berücksichtigt sind, also v.a. die hohen Methanemissionen im Kohle- und Gassektor. Die Upstream-Emissionen der Ölversorgung (CO2 in Raffinerien und vor allem Methan bei der Ölförderung) sind in der Tat hoch und wurden anscheinend in vollem Umfang berücksichtigt.

Anmerkung: Anders lässt sich die Rechnung der IEA nicht erklären, denn der Data Explorer der IEA zeigt, dass im Jahr 2023 48,9 Mrd. Liter Benzinäquivalente durch Elektromobilität ersetzt wurden (ohne 2/3-Wheeler). Das entspräche bei 2,4kg CO2/Liter an direkten Tailpipe-Emissionen einer eingesparten Emissionsmenge von brutto 117 Mio.t CO2.

Davon müssen die CO2-Mengen abgezogen werden, die bei der Produktion des Ladestroms entstanden sind (die zusätzlichen Emissionen bei der Batterieherstellung bleiben hier unberücksichtigt). Der Strommix in Europa, den USA und China erzeugt schon ohne Vorkettenemissionen, gewichtet nach den Anteilen der EV-Verkaufszahlen, etwas über 400g CO2/kWh. Nach Abzug der diversen Energieverluste wären das ca. 500g CO2/kWh für die Antriebsenergie im Elektrofahrzeug.

Die Verbrennung von 1 Liter Benzin erzeugt ca. 2,4kg CO2 und liefert 8,7 kWh, wovon allerdings nur etwa 25% als Antriebsenergie genutzt werden können. Das läuft auf 1100g CO2 je kWh Antriebsenergie hinaus. Daraus lässt sich vereinfacht schätzen, dass netto nur etwas mehr als die Hälfte der Bruttoeinsparung von 117 Mio.t CO2 erzielt werden könnte, also ca. 60 Mio.t CO2, wenn die IEA nur die direkten Tailpipe-Emissionen der Verbrenner-Fahrzeuge berücksichtigt hätte.

Download Link: IEA: Global EV Outlook 2024, Paris April 2024.

Autor: Steffen Bukold

Comments

2 Kommentare zu „Elektromobilität und der fossile Ölverbrauch – Basiszahlen und methodische Probleme“

[…] Displacement durch Elektrofahrzeuge liegen deutlich höher. Das liegt insbesondere an der Frage, wie man den Einsatz von elektrischen 2/3-Wheelers berücksichtigt 🔗 , die in Süd- und Ostasien weit verbreitet sind. Die IEA geht, wie wir hier, davon aus, dass […]

[…] nach Region und Einsatz werden Plug-ins stärker oder schwächer elektrisch bewegt (mehr dazu hier). Die Spannbreite reicht von großen Dienstwagen in Europa, wo die Batterie nur etwa 10-20% der […]