Wie angekündigt, bauen wir in diesem Jahr unsere Berichterstattung über internationale Energiepreise aus. Den Anfang macht ein langfristiger Überblick über die internationalen Gaspreise im Großhandel. Die Vielfalt der Informationsquellen und Einheiten ($/MMBtu, p/th, €/MWh, €/TJ) macht einen anschaulichen Vergleich etwas mühsam – und dementsprechend selten.

Im folgenden Chart haben wir die Preise deshalb auf einen Standard vereinheitlicht, der im globalen Gashandel häufig verwendet wird: Dollar je MMBtu. Ein MMBtu entspricht 293 kWh.

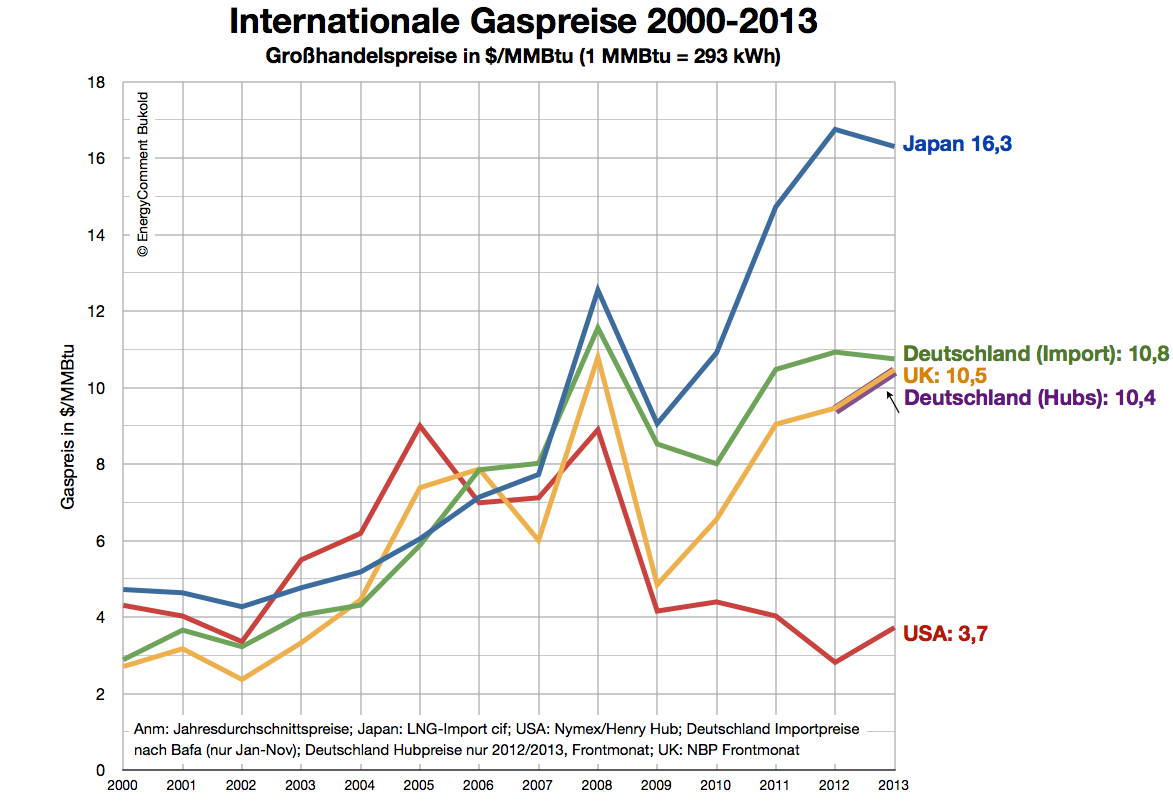

In der Gasmarktforschung wird seit langem darüber debattiert, ob sich allmählich ein einheitlicher Weltgaspreis herausbilden wird. Also ähnlich wie im Ölmarkt, wo die Rohölpreise zumindest im internationalen Handel kaum voneinander abweichen. Ausnahmen sind Regionen, wo es an Transportmöglichkeiten mangelt (z.B. WTI-Rohöl), oder Länder, in denen heimischen Abnehmern nur die Förderkosten in Rechnung gestellt werden (z.B. saudische Ölkraftwerke). Aber für alle anderen Abnehmer gilt, dass der Rohölpreis derzeit bei 105-110 $ je Fass liegt, je nach Transportkosten.

Anders im Gasmarkt: Hier sah es 2000-2006 zunächst so aus, als bewegten sich die regionalen Gaspreise aufeinander zu (vgl. Schaubild). Im Jahr 2006 lagen alle hier dargestellten Preise bei 7-8 $/MMBtu. Doch seither geht die Schere immer weiter auseinander.

[icon icon=“0912.png“][/icon]Insbesondere Ostasien (blaue Linie) muss eine „Asian Premium“ für Flüssiggas-Tankladungen (LNG) zahlen, die weit über die Transportkosten hinausgeht. Die wachsende Gasnachfrage in China und dann die Nuklearkatastrophe in Fukushima im Jahr 2011 haben die Gasnachfrage in Asien weiter angeheizt. 2012 mussten im Durschnitt 16,8 $/MMBtu gezahlt werden, letztes Jahr waren es 16,3 $/b. Im Januar 2014 kletterten die Preise sogar auf über 19 $/MMBtu.

[icon icon=“0878.png“][/icon]Die Gaspreise in Westeuropa liegen deutlich darunter. Großbritannien (gelbe Linie) ist der liquideste Gasmarkt, da hier Importe aus Norwegen, Gas aus heimischen Quellen, Pipelinegas vom europäischen Kontinent sowie große Mengen LNG aus Übersee konkurrieren. Im UK mussten letztes Jahr im Schnitt 10,5 $/MMBtu gezahlt werden.

[icon icon=“0855.png“][/icon]Deutschlands Gaspreise waren zunächst ganz überwiegend an den Ölpreis gebunden. Das war bis zum steilen Ölpreisanstieg zunächst ein Vorteil, dann aber ein eklatanter Nachteil, der sich in hohen Importpreisen niederschlug – und zu entsprechenden Nachverhandlungen mit Gazprom und Statoil führte.

Seit wenigen Jahren spielen jedoch auch die frei ausgehandelten Preise an den Gashubs in Deutschland oder Benelux (NCG, Gaspool, TTF u.a.) eine wachsende Rolle. Sie sind physisch und preislich enger mit dem britischen Markt verknüpft. Die Marktvolumina geben spätestens seit 2012 auch einen gewissen Eindruck vom Preisniveau im großen bilateraten OTC-Gashandel („Over-the-Counter“, also frei verhandelt).

Die Hubpreise (violette Linie) waren 2012 noch deutlich niedriger als die offiziell gemeldeten Importpreise (grüne Linie), die z.B. für russische Pipelineimporte gelten. Doch schon 2013 näherten sich die Gaspreise an. Im Jahresdurchschnitt 2013 lagen die Preise an deutschen Gashubs, für deutsche Gasimporte und für den britischen National Balancing Point (virtueller landesweiter Hub) schon recht nahe beieinander.

[icon icon=“1029.png“][/icon]Am unteren Ende der Preisskala liegen die Großhandelspreise in den USA mit durchschnittlich nur 3,7 $/MMBtu im Jahr 2013. Die wachsenden Mengen an Shale Gas und die fehlenden Exportmöglichkeiten für dieses Gas erzeugten ein Überangebot, das seit 2009 dazu führt, dass sich die US-Gaspreise von den britischen Gaspreisen abkoppeln. Aber in den USA gibt es große regionale Unterschiede und immer wieder Engpässe. Im Moment liegen die US-Gaspreise im Großhandel bei 4,5-5 $/b, im kalten Nordosten zeitweise sogar über 10 $/b.

Wie geht es weiter?

Trotz Shale Gas wird das internationale Gaspreisniveau in Deutschland nicht nennenswert sinken. In Ostasien könnte die wachsende Zahl konkurrierender Anbieter nach 2015 zu einem Abbau der „Asian Premium“ führen. In den USA wiederum löst sich die Shale-Gas-Euphorie schon jetzt allmählich auf. Fast alle US-Schiefergasproduzenten sind in den roten Zahlen, so dass steigende Gaspreise unumgänglich sind. Das gilt nach 2017 umso mehr, wenn die ersten Exportterminals bereitstehen.

Nach 2015 könnten sich also die internationalen Gaspreise wie schon in der Periode 2000-2006 wieder stärker aufeinander zu bewegen.

Mehr zum Thema Gaspreise in unserem monatlich erscheinenden Newsletter Global Energy Briefing.

Möchten Sie regelmäßig über neue Artikel oder Meldungen informiert werden? Kurze Mail genügt – oder abonnieren Sie unsere Twitter-Meldungen:

[follow_me]

Schreibe einen Kommentar