In einer Serie von Artikeln auf dieser Webseite stellen wir unsere Kurzstudie für die Bundestagsfraktion von Bündnis 90/Die Grünen vor: Fossile Energieimporte und hohe Heizkosten – Herausforderungen für die deutsche Wärmepolitik. Sie wurde am 27. Dez.2013 veröffentlicht und in fast allen großen Medien Deutschlands vorgestellt und kommentiert.

Wenn Sie den Text lieber offline lesen wollen, können Sie die gesamte Studie auch als PDF herunterladen: Download der Studie (PDF)

Lesen Sie hier nun die Fortsetzung von Teil 1:

3. Fossile Energiemporte: Steigende Preise, steigende Abhängigkeiten

Öl aus Libyen, Erdgas aus Russland, Steinkohle aus Kolumbien: Ein herausragender Aspekt der deutschen Energieversorgung ist ihre Importabhängigkeit. Ohne die reibungslose internationale Versorgung mit den fossilen Energieträgern Öl, Gas und Steinkohle könnten weder die deutsche Wirtschaft, noch die deutsche Gesellschaft funktionieren. Fast der gesamte motorisierte Personen- und Güterverkehr, ein großer Teil der Stromversorgung und der größte Teil der Wärmeversorgung ist von diesen Energieressourcen abängig.

Die Einflussmöglichkeiten der nationalen und europäischen Politik auf die Energiekosten sind in den letzten Jahrzehnten geschrumpft, da der Energiemix und die Verkehrspolitik einseitig auf zunächst preiswerte und leicht verfügbare, zunehmend aber knappe und teure Energieimporte ausgerichtet wurde.

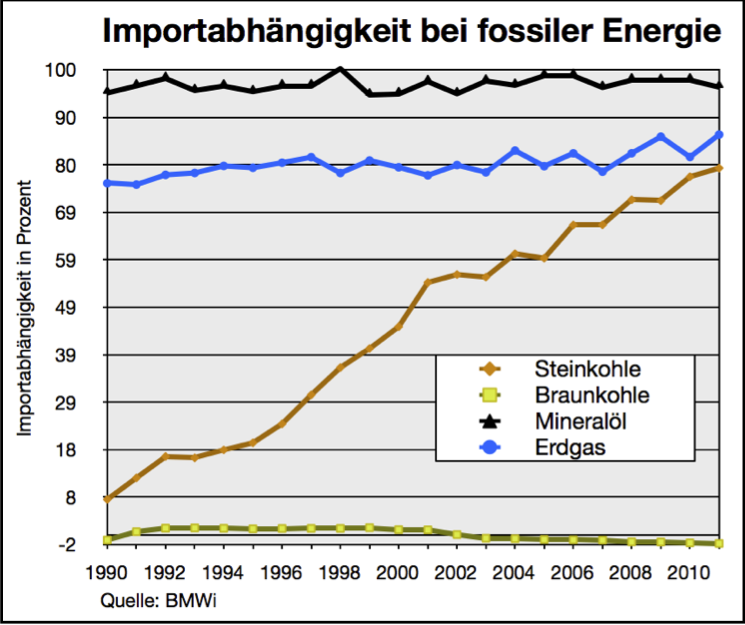

Heute ist Deutschland fast vollständig von fossilen Energieimporten abhängig. Die Importabhängigkeit bei Öl liegt um die 96%, bei Erdgas um die 86% und bei Steinkohle nahe 79% (vgl. Chart). Nur bei den meisten Erneuerbaren Energien und der Braunkohle liegt der Inlandsanteil bei 100%.

Preisanstieg und Importabhängigkeit wiegen bei Öl besonders schwer, da hier keine gleichwertigen Alternativen zur Verfügung stehen, während Gas und Kohle zumindest bei der Stromerzeugung leichter substitutierbar sind.

Fast schon vergessen sind die Befürchtungen aus den Jahren 2007/2008, als die Preise für Öl, Gas und Kohle unaufhaltsam zu steigen schienen. Fragen zur langfristigen Finanzierbarkeit einer einseitig fossilen Energieversorgung wurden laut – und nur wenige Jahre später in Südeuropa von der Wirklichkeit eingeholt: Unbezahlbare Heizölrechnungen führen zur Abholzung kritischer Baumbestände; hohe Tankstellenpreise schränken die motorisierte Mobilität großer Teile der Bevölkerung ein.

Eine schwere globale Rezession, die Dauerkrise Südeuropas und neue Fördermethoden in den USA (Schiefergas, Schieferöl) haben die unmittelbaren Versorgungsängste nach 2008 in den Hintergrund gedrängt. Aber für wie lange? In der Zukunft wird sich immer wieder die Frage nach den Kosten und der Resilienz (Widerstandsfähigkeit) unserer Energieversorgung stellen: Dezentral und regenerativ – oder fossil, global und zentralisiert.

3.1 Importmengen und Importkosten für Öl, Gas und Steinkohle 6

Fossile Ölimporte

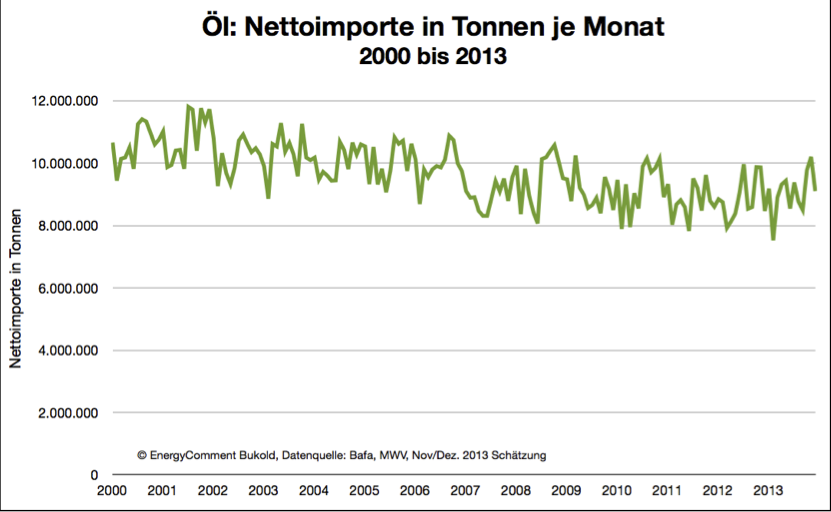

Die Ölnettoimporte ergeben sich aus den Importmengen an Rohöl und Ölprodukten (Dieselkraftstoff, Rohbenzin etc.) abzüglich der Exporte. Die Nettoimporte sanken nach dem Jahr 2000 zunächst, bleiben aber seit 2007 in etwa stabil. Das ist vor allem auf die Mengenentwicklung bei Heizöl zurückzuführen. Der Verbrauch anderer Ölprodukte (Kraftstoffe, petrochemische Vorprodukte, etc.) ist vergleichsweise konstant.7

Der Mineralölabsatz in Deutschland wird 2013 voraussichtlich um 2 Prozent auf 105 Mio. Tonnen steigen. Die Exporte von Ölprodukten legten marginal zu, während die Produktimporte deutlich anzogen. Die Rohölimporte veränderten sich nur geringfügig.8

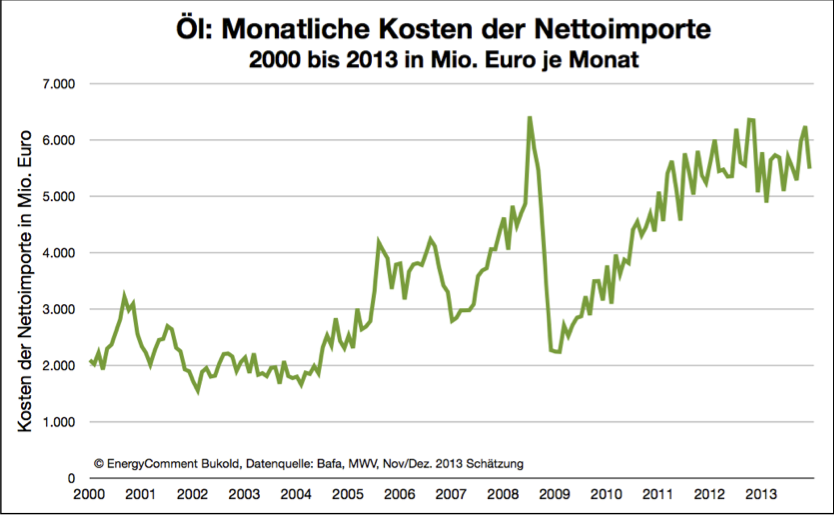

Die monatlichen Kosten für diese Nettoimporte liegen zur Zeit bei durchschnittlich 5-6 Milliarden Euro. Im Jahr 2012 betrugen die Kosten für die deutschen Ölnettoimporte insgesamt 68 Mrd. Euro. Im laufenden Jahr 2013 ist mit 67 Mrd. Euro zu rechnen.

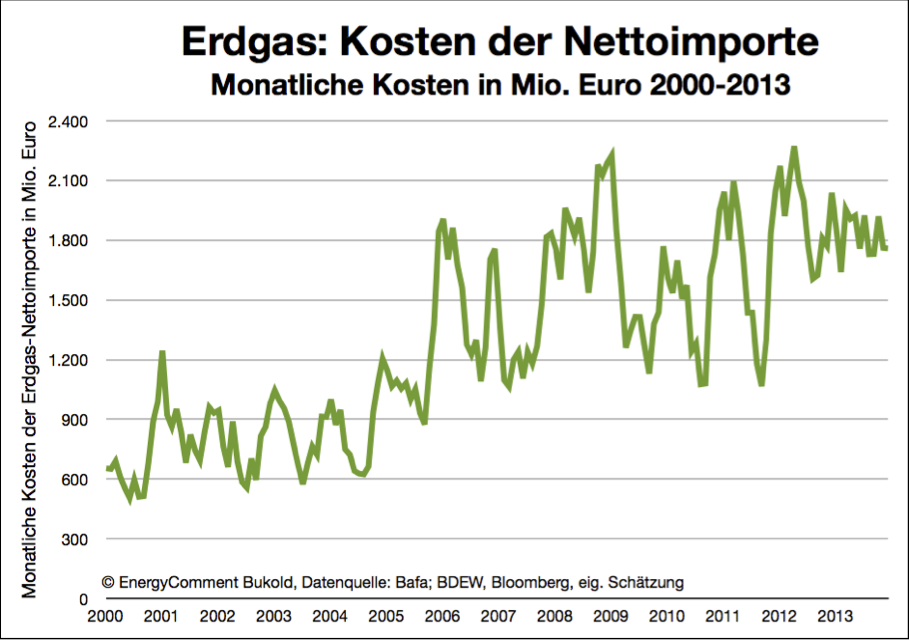

Erdgasimporte

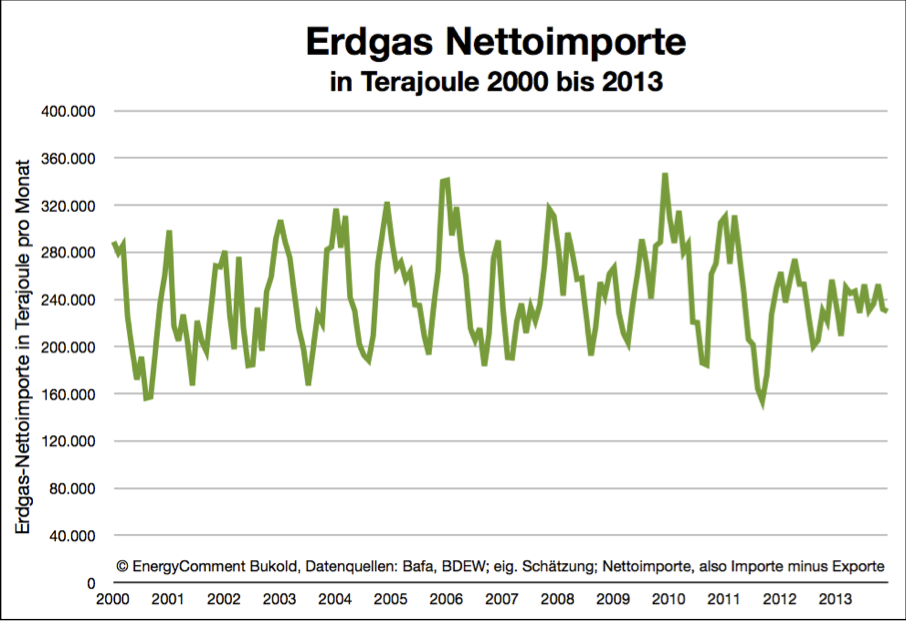

Die Nettoimportmengen (Importe minus Exporte) von Erdgas9 blieben in den letzten 13 Jahren relativ konstant. Sie stiegen zunächst bis 2006 und sinken seither. Im laufenden Jahr 2013 lagen die Nettoimporte bei ca. 2,8 PJ.10

Die monatlichen Kosten für diese Importe liegen zur Zeit bei durchschnittlich 1,8 Milliarden Euro. Im Gesamtjahr 2012 betrugen sie 23 Mrd. Euro. Im laufenden Jahr 2013 ist mit 22 Mrd. Euro zu rechnen.11

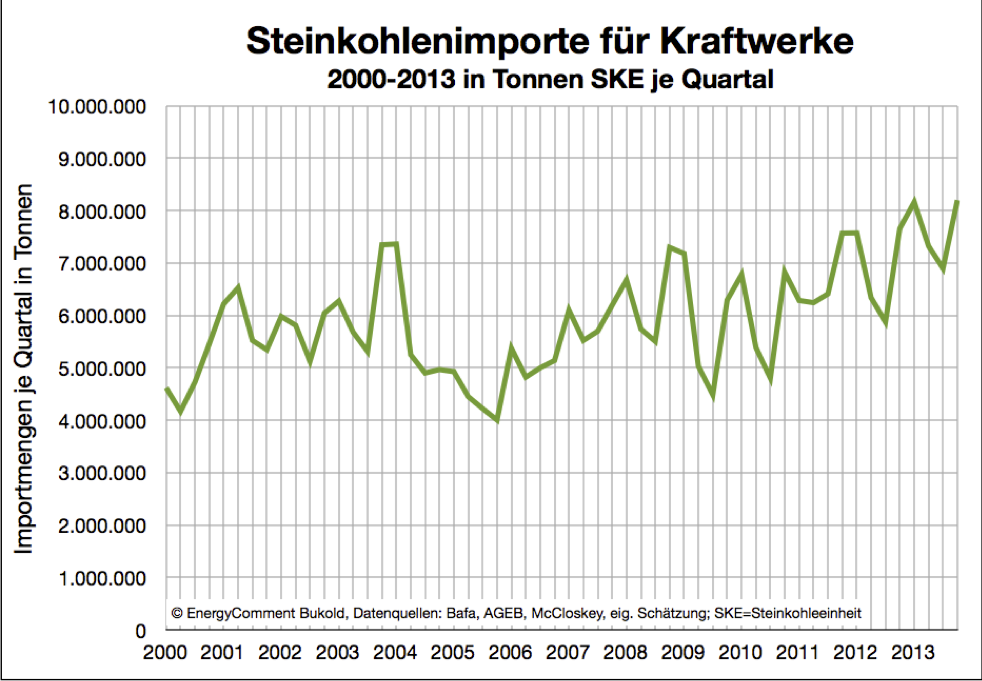

Steinkohlenimporte für Kohlekraftwerke

Im Jahr 2012 sind die Importmengen für Kraftwerkststeinkohlen laut Bafa deutlich auf 32,0 Mio. Tonnen Steinkohle bzw. 27,5 Mio. Tonnen SKE (Steinkohleneinheiten) gestiegen. Die Mengen lagen 2013 bei ca. 30,5 Mio. t. SKE.12

Die gesamten Steinkohlenimporte, also einschließlich der Kohlen für den Wärmemarkt und die Stahlindustrie, lagen 2012 bei 44,7 Mio. t SKE. Der Anstieg setzte sich 2013 fort und erreichte laut AGEB 50,3 Mio. t SKE, verzeichnete also ein sehr deutliches Plus von 12,5%, auch um die zurückgehende einheimische Förderung zu ersetzen.

Der größte Teil der zusätzlichen Steinkohlenmengen wurde in Kraftwerken verfeuert. Damit reagierte die deutsche Stromwirtschaft auf international fallende Kohlepreise und niedrige CO2-Kosten.

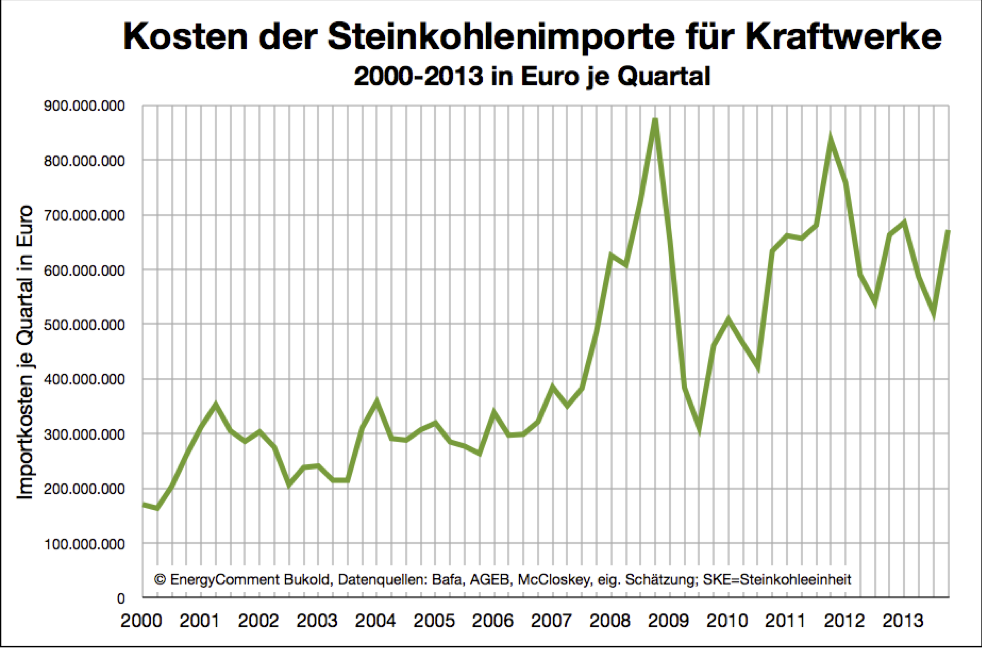

Die Importkosten für Steinkohlen sind in den letzten 12 Jahren deutlich gestiegen. Vor einem Jahrzehnt mussten durchschnittlich 200-300 Mio. Euro pro Quartal aufgewendet werden. Mittlerweile sind es im Durchschnitt 600 Mio. Euro. Bei Lieferproblemen, z.B. bei den häufigen Flutkatastrophen in den Kohleregionen Australiens, können die Kosten schnell über 800 Mio. pro Quartal klettern.

Im laufenden Jahr 2013 ist mit Importkosten von ca. 2,5 Mrd. Euro zu rechnen. Das entspricht in etwa dem Vorjahreswert, da niedrigere Einfuhrpreise durch höhere Einfuhrmengen kompensiert wurden.

3.2 Importkosten insgesamt (Öl, Gas, Steinkohle)

Was kosten uns diese Importe insgesamt? Welche Summe könnte (theoretisch) im Außenhandel eingespart werden, wenn sie durch einheimische Energieträger bzw. Erneuerbare Energien ersetzt werden?

Zunächst ein Rückblick auf das Jahr 2012. Deutschland gab für die Nettoimporte im Einzelnen aus:

- für Steinkohle (Kraftwerkskohle) 2,6 Mrd. Euro

- für Erdgas 23,2 Mrd. Euro

- für Rohöl/Ölprodukte 68,4 Mrd. Euro.

In der Summe beliefen sich die Nettoimportkosten für Öl, Gas und Steinkohle im Jahre 2012 auf 94 Mrd. Euro. Nie zuvor musste eine höhere Summe für die fossilen Energieimporte aufgebracht werden. Im laufenden Jahr 2013 ist mit Kosten in Höhe von 91 Mrd. Euro zu rechnen, dem bislang zweithöchsten Jahreswert.

Kumuliert ergibt sich für die Jahre 2000-2013 die beeindruckende Summe von 833 Mrd. Euro für die fossilen Nettoimporte.

Die monatlichen Importkosten für Öl, Gas und Kohle liegen 2012 und 2013 in der Nähe der Rekordwerte, die im Sommer 2008 kurz vor dem Zusammenbruch der internationalen Finanzmärkte gezahlt werden mussten.

Deutlich sichtbar ist die Dominanz der Ölimportkosten, während die Steinkohle (Kraftwerkskohle) kaum ins Gewicht fällt. Der Anstieg der Kosten seit 2005 geht fast ausschließlich auf das Konto der gestiegenen Ölpreise.

3.3 Importkosten je Kopf und als BIP-Anteil

Im Jahr 2012 mussten 3,5 % des deutschen BIP aufgebracht werden, um die fosssilen Energieimporte zu finanzieren. Das ist der bislang höchste Jahreswert. Im Jahr 2013 sind es voraussichtlich 3,4%.

Selbst das Jahr 2008, das im ersten Halbjahr hohe Monatswerte von über 4% aufwies, hatte einen niedrigeren Jahresdurchschnitt von 3,3%. Vor zehn Jahren lagen die Werte bei 1,6 Prozent des deutschen BIP, also nur halb so hoch. Mit anderen Worten: Ein immer größerer Anteil unserer Wirtschaftskraft muss für die fossile Energieabhängigkeit aufgebracht werden.

Dementsprechend stiegen auch die Pro-Kopf-Ausgaben für die fossilen Energieimporte13 im Jahr 2012. Auf jeden Bundesbürger entfielen im Jahr 2012 1169 Euro. Im laufenden Jahr sind es voraussichtlich 1135 Euro. Vor 10 Jahren (2003) waren es nur 410 Euro.

3.4 Indirekte Kosten fossiler Energieimporte

CO2-Emissionen

Bei der Nutzung, also der Verbrennung von Öl, Gas und Kohle entstehen große Mengen an CO2. Im Jahr 2012 prouzierten die importierten fossilen Energieträger ca. 581 Mio. Tonnen CO2. Sie können folgendermaßen zugeordnet werden:14

- Nettoimporte Öl/Ölprodukte: 332 Mio. Tonnen CO2

- Nettoimporte Erdgas: 159 Mio. Tonnen CO2

- Nettoimporte Steinkohle: 90 Mio. Tonnen CO2.

Zur Größenordnung dieser CO2-Mengen: 80% der gesamten Biomasse in Deutschland wird benötigt, um das bei der Verbrennung der fossilen Importe Jahr für Jahr entstehende CO2 der Atmosphäre zu entziehen.15

Insgesamt gelangten durch die Verbrennung der fossilen Energieimporte 2000-2012 etwa 7.850 Mio. Tonnen CO2 in die Atmosphäre.

Wertschöpfung und Arbeitsplätze

Eine fossile, importabhängige Energieversorgung verzichtet gegenüber einer einheimischen Lösung auf erhebliche Wertschöpfungs- und Arbeitsplatzeffekte.

Die fossile Infrastruktur ist kapitalintensiv (Tanker bzw. Frachter, Pipelines, Häfen, Großkraftwerke) und erzeugt vergleichsweise wenige Arbeitsplätze. Die finanziellen Aufwendungen für die laufende Verbrennung der Energieträger verlassen das Land bzw. die EU und erzeugen damit die Notwendigkeit, exportstarke Branchen aufzubauen, um die Energieimporte finanzieren zu können.

Diese außenwirtschaftliche Abhängigkeit erscheint so lange nebensächlich, wie die eigene Wirtschaft konkurrenzfähig ist. Wenn dies jedoch nicht mehr der Fall ist, aus welchen Gründen auch immer, kann eine Exportschwäche die Einfuhr lebensnotwendiger, teurer Energieressourcen erschweren oder sogar verhindern. Das ist ein wirtschaftspolitisches und gesellschaftliches Risiko, das minimiert werden sollte.

Der Aufbau und die Unterhaltung einer Energieversorgung, die auf regenerative heimische Energiequellen setzt, ist demgegenüber vergleichsweise arbeitsplatzintensiv und hält einen großen Teil der Wertschöpfung im Land bzw. sogar in der nahen Region.

Die Nettoimportausgaben für Öl, Gas und Steinkohle in Höhe von 91 Mrd. Euro (2013) stellen eine Kaufkraft von 1135 Euro pro Kopf und Jahr dar, die theoretisch in der Region bleiben und über Multiplikatoreffekte entsprechenden Wohlstand schaffen könnten.

Die Dezentralität moderner, regenerativer Energiesysteme erhöht zudem die Resilienz (Widerstandsfähigkeit) und Planbarkeit des Gesamtsystems und verteilt die Wertschöpfung gleichmäßiger über die Fläche.

Wechselkursrisiken

Im letzten Jahr wurde deutlich, welche Preisrisiken durch Energieimporte aus anderen Währungsräumen entstehen können. Obwohl 2012 die Rohölpreise 20 Prozent unter den Höchstständen des Jahres 2008 lagen, mussten an der Tankstelle und für Heizöl Rekordpreise gezahlt werden, da der Euro gegenüber dem Dollar an Wert verloren hatte.

Eine regenerative Energieversorgung könnte diese Währungsrisiken weitgehend eliminieren, da lediglich bei bestimmten Kapitalkosten und bei einzelnen Komponenten, die auf dem Weltmarkt zugekauft werden müssen, solche Risiken auftreten könnten. Im laufenden Betrieb spielen die Wechselkurse dann keine Rolle mehr.

Kosten für strategische Ölvorräte

Wegen der hohen Importhängigkeit Deutschlands entstehen der Gesellschaft zusätzliche Kosten durch die Vorhaltung strategischer Reserven, die im Notfall die Öl- und Gasversorgung für mehrere Monate sichern können.

Die in Deutschland vom EBV (Erdölbevorratungsverband) eingelagerten Rohöl- und Ölproduktmengen (ohne Delegationsmengen) haben einen Marktwert von etwa 20 Mrd. Euro.16

Dieses Kapital könnte dem Haushalt zur Verfügung stehen, sobald es gelingt, die Abhängigkeit von Ölimporten auf ein strategisch erträgliches Maß zu reduzieren. Die Reserven könnten dann verkauft werden – eine Art „Begrüßungsgeld“ im postfossilen Zeitalter. Allerdings ist hier eine Gegenrechnung notwendig, da die fluktuierende Einspeisung von Sonnen- und Windenergie beim gegenwärtigen Stand der Technik die kapitalintensive Vorhaltung aufwendiger Puffer notwendig macht.

—–

6 Bei Redaktionsschluss (20. Dezember 2013) lagen bei der Bafa noch nicht alle Daten für das laufende Jahr vor. Die fehlenden Monatswerte wurden daher von der AG Energiebilanzen, MWV, BDEW und VDKi übernommen, die bereits vorläufige Jahrezahlen vorgelegt haben. Fehlende Preisdaten wurden geschätzt (Kohle: Rotterdamer Importpreise; Erdgas: NBP, EEX/NCG und zeitversetzte Ölindexierung; Öl: Rotterdamer Produktpreise und ICE-Brent).

7 Vgl. detailliert: http://www.energycomment.de/olverbrauch-deutschland-1995-2012/

8 Vorläufige Daten des Mineralölwirtschaftsverbandes MWV.

9 Laut Bafa; zur Vorgehensweise und zu methodischen Einschränkungen siehe Anhang.

10 Vgl. Bafa und auch BDEW: Entwicklungen in der deutschen Erdgaswirtschaft 2013, Dez. 2013, vorläufige Zahlen.

11 Die offiziell gemeldeten Daten über fossile Energieimporte (Bafa) im Jahr 2013 sind vorläufig.

12 Die Bafa-Statistik erfasst nur die Steinkohle für Kraftwerke (Kesselkohle). Daneben wird Importkohle v.a. in der Eisen- und Stahlindustrie eingesetzt. Datenquellen für die Daten in diesem Bericht sind Bafa, VDKi, AGEB, McCloskey.

13 Wenn nicht ausdrücklich anders angegeben, handelt es sich in diesem Text stets um Nettoimporte, also Import minus Export.

14 Die Menge an CO2-Emissionen, die bei der Verbrennung einzelner Energieträger und Kraftstoffe entsteht, ist je nach Quelle leicht unterschiedlich. Wir verwenden die Daten des Umweltbundesamtes (UBA).

15 Auf Basis folgender Untersuchung: Nationale Akademie der Wissenschaften Leopoldina (2013): Bioenergie – Möglichkeiten und Grenzen. Halle (Saale). Der Wert bezieht sich auf die Nettoprimärproduktion.

16 Geschäftsbericht des EBV: http://www.ebv-oil.org/cms/pdf/EBV_GB_2011_2012.pdf und eigene Berechnung auf Grundlage der EBV-Daten.

[infopane color=“2″ icon=“0018.png“]Fortsetzung morgen (7. Januar)[/infopane]

[follow_me]

Schreibe einen Kommentar