Stand: Juli 2013

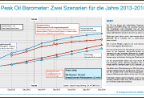

Wann wird Öl knapp, d.h. wann wird der Nachfragetrend gebrochen, weil das maximale Ölangebot nicht Schritt halten kann? Mit dieser Frage beschäftigt sich unser Peak Oil Barometer, das wir schon seit einigen Jahren in jeweils aktualisierter Form veröffentlichen.

Es zeigt zwei Szenarien.

a) Das erste Szenario (blaue Linien) stammt von der IEA, der Energiebehörde der Industrieländer, mit Sitz in Paris. Sie aktualisiert in regelmäßigen Abständen ihre mittelfristigen Erwartungen für den Ölmarkt: Wie schnell steigen Nachfrage und Angebotskapazität auf Basis der aktuellen Daten und Projekte?

b) Wir stellen diesem Mainstream-Szenario unser Risikoszenario gegenüber (rote Linien). Zum einen schätzen wir wie einige andere Ölmarktbeobachter die freien Kapazitäten in Saudi-Arabien als geringer ein; hinzu kommen begründbare Zweifel, ob der Ausbau der Ölindustrie im Irak, Brasilien, Kanada (Ölsand), USA (Tight Oil) und bei den Biokraftstoffen so rasch wie geplant realisiert werden kann. Die Libyenkrise, die Iranembargokrise, Probleme in der Nordsee, Südsudan, Jemen, Syrien etc. – die Krise ist im Ölmarkt zum Normalfall geworden. Der „Faktor X“ lässt sich nicht beziffern, aber er tritt regelmäßig auf. Deshalb ist ein vorsichtigeres Angebotsszenario nicht von der Hand zu weisen.

Die IEA hat jüngst ihre mittelfristige Erwartungen für den Ölmarkt aktualisiert (MTOMR 2013). Die Nachfrageseite bis 2018 blieb fast unverändert. Das Ölangebot wird vor dem Hintergrund der unerwartet schnell wachsenden Shale-Oil-Förderung in den USA jetzt etwas optimistischer gesehen als noch vor einem Jahr. Blickt man zwei Jahre zurück, dann erwies sich die IEA-Vorhersage (MTOMR 2011) für die Jahre 2010 und 2011 als zu optimistisch, dann jedoch eher zu pessimistisch.

Wie in jedem Halbjahr ergänzen wir auch dieses Mal diese IEA-Daten durch unser Risikoszenario.

a) Das Upside-Potenzial der Ölnachfrage scheint im Moment begrenzt. Zwar ist ein besserer Konjunkturverlauf möglich, aber die Vermachtung des Ölmarktes verhindert ein Absacken des Ölpreises. Das dürfte zusammen mit strukturellen Faktoren, v.a. in China und Europa, einen schnelleren Anstieg des Ölverbrauchs verhindern.

b) Auf der Angebotsseite haben sich zwar einige Risiken manifestiert (Iran-Embargo, Sudan, Biofuels, Brasilien), aber dafür gab es auch einige positive Überraschungen (USA, Russland u.a.). Das Risiko einer Ölverknappung bis 2018 ist aus heutiger Sicht jedoch gering, da auch in einem mittleren Negativszenario ausreichend Puffer zur Verfügung stehen. Die IEA erwartet Ende 2018 Reservekapazitäten von 6,3 mb/d. In unserem Risikoszenario stehen immer noch 2,3 mb/d zur Verfügung.

Preisrisiken bleiben jedoch bestehen. Auch ein gut versorgter Markt erfordert offenbar Ölpreise über 100 Dollar/Barrel. Ein erneuter Anstieg auf 120 $/b ist bei einer geopolitischen Krise oder bei inflationären Tendenzen jederzeit möglich.

Schreibe einen Kommentar