Die lebendigen Debatten über dekarbonisierte Kraftstoffe im Verkehr, wie z.B. SAF (Sustainable Aviation Fuels), verstellen oftmals den Blick auf die Größenordnungen in den Ölmärkten.

Ein Beispiel: Der Verbrauch allein in der indischen Luftfahrt steigt derzeit um 20.000 Barrel pro Tag pro Jahr (0,02 mb/d). Das ist eine vernachlässigbare Nachkommazahl im globalen Ölmarkt, der eine Gesamtnachfrage von 103 mb/d bedient.

Dennoch entspricht allein dieses jährliche Wachstum im indischen Jet Fuel Markt dem gesamten weltweiten SAF-Verbrauch im vergangenen Jahr. Prozentual gesehen wächst der SAF-Markt schneller, aber blickt man auf die Mengen, legen die Märkte für fossile Kraftstoffe noch immer weitaus stärker zu.

Der folgende Überblick wird daher zunächst die allgemeine Entwicklung des globalen Ölmarktes beleuchten.

„Schon das jährliche Wachstum im indischen Jet Fuel Markt entspricht dem gesamten weltweiten SAF-Verbrauch im Jahr 2024.“

Die globale Ölnachfrage in den Jahren 2024 und 2025

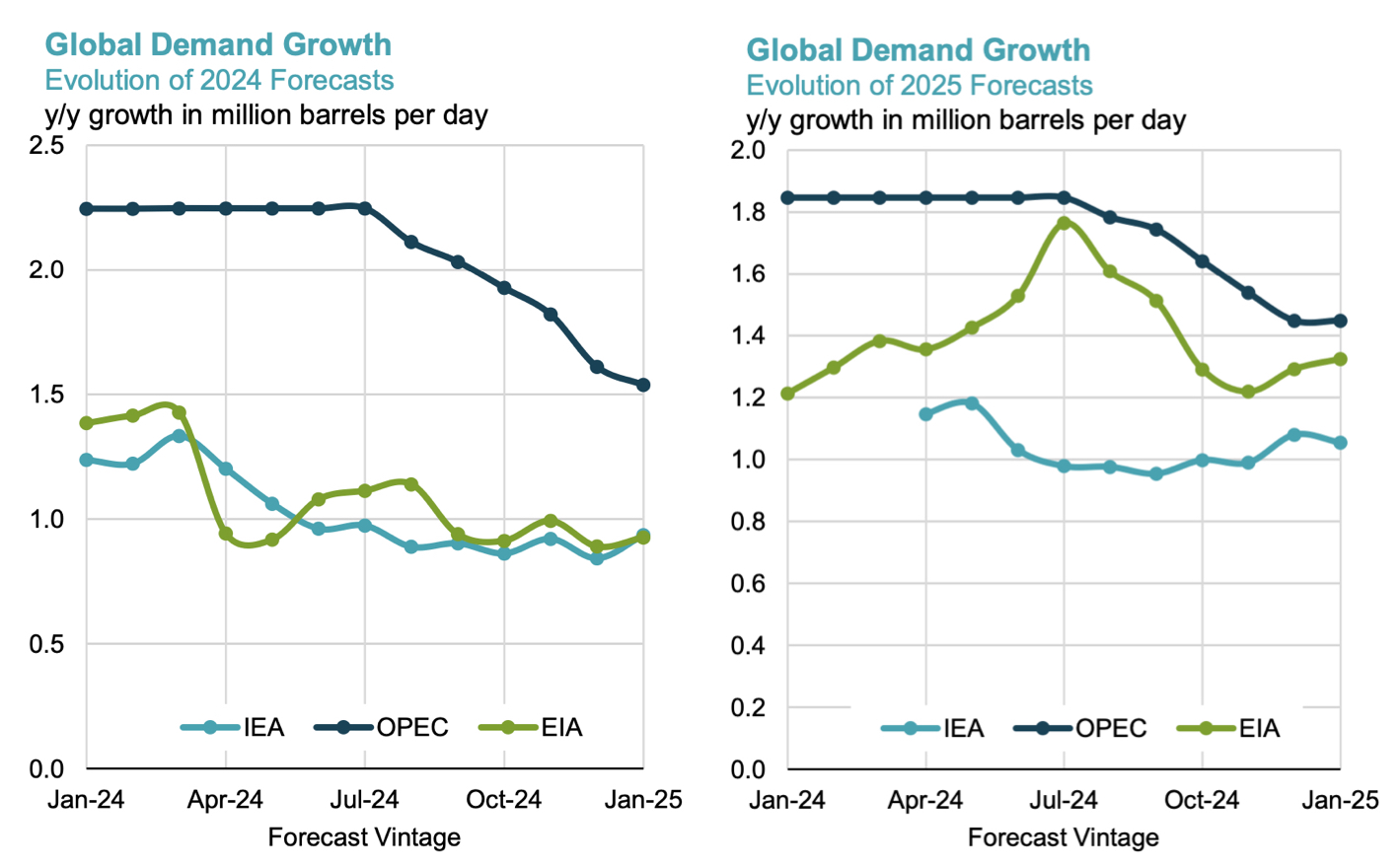

Die drei großen (halb-)staatlichen Ölmarktbeobachter IEA (Paris/OECD), EIA (Washington, D.C.) und OPEC (Wien) haben ihre Schätzungen und Prognosen nach unserem letzten Artikel im Oktober erneut angepasst.

- Die IEA hat ihre Prognose für 2024 und auch für 2025 leicht um 0,1 % angehoben. Die weltweite Ölnachfrage war im vierten Quartal des vergangenen Jahres deutlich höher als erwartet. Unerwartet kaltes Wetter auf der Nordhalbkugel, ein Boom in der amerikanischen petrochemischen Industrie und niedrige Ölpreise haben den Verbrauch beschleunigt. Die Schätzung für die weltweite Ölnachfrage im Jahr 2024 liegt nun bei +0,9 mb/d und die Erwartung für 2025 bei +1,1 mb/d, was zu einem Jahresdurchschnitt von 104,0 mb/d im Jahr 2025 führt.

- Die EIA erwartet ebenfalls +0,9 mb/d für 2024 und ein etwas stärkeres Plus von 1,3 mb/d für 2025.

- Das OPEC-Sekretariat, das bis vor einigen Monaten von einem fast doppelt so hohen Wachstum ausging wie die IEA, ist erwartungsgemäß zurückgerudert. Allerdings verwendet es immer noch unrealistische Zahlen für 2024. Die aktuelle Schätzung für 2024 liegt bei +1,5 mb/d. Für 2025 wird ebenfalls ein Plus von +1,5 mb/d erwartet.

Zeitliche Entwicklung der Prognosen für 2024 und 2025

Quelle: IEF

Die Schätzungen der großen privaten Consultantfirmen im Ölmarkt ähneln den Zahlen von IEA, EIA und OPEC, liegen aber zumeist am oberen Ende der Schätzungen.

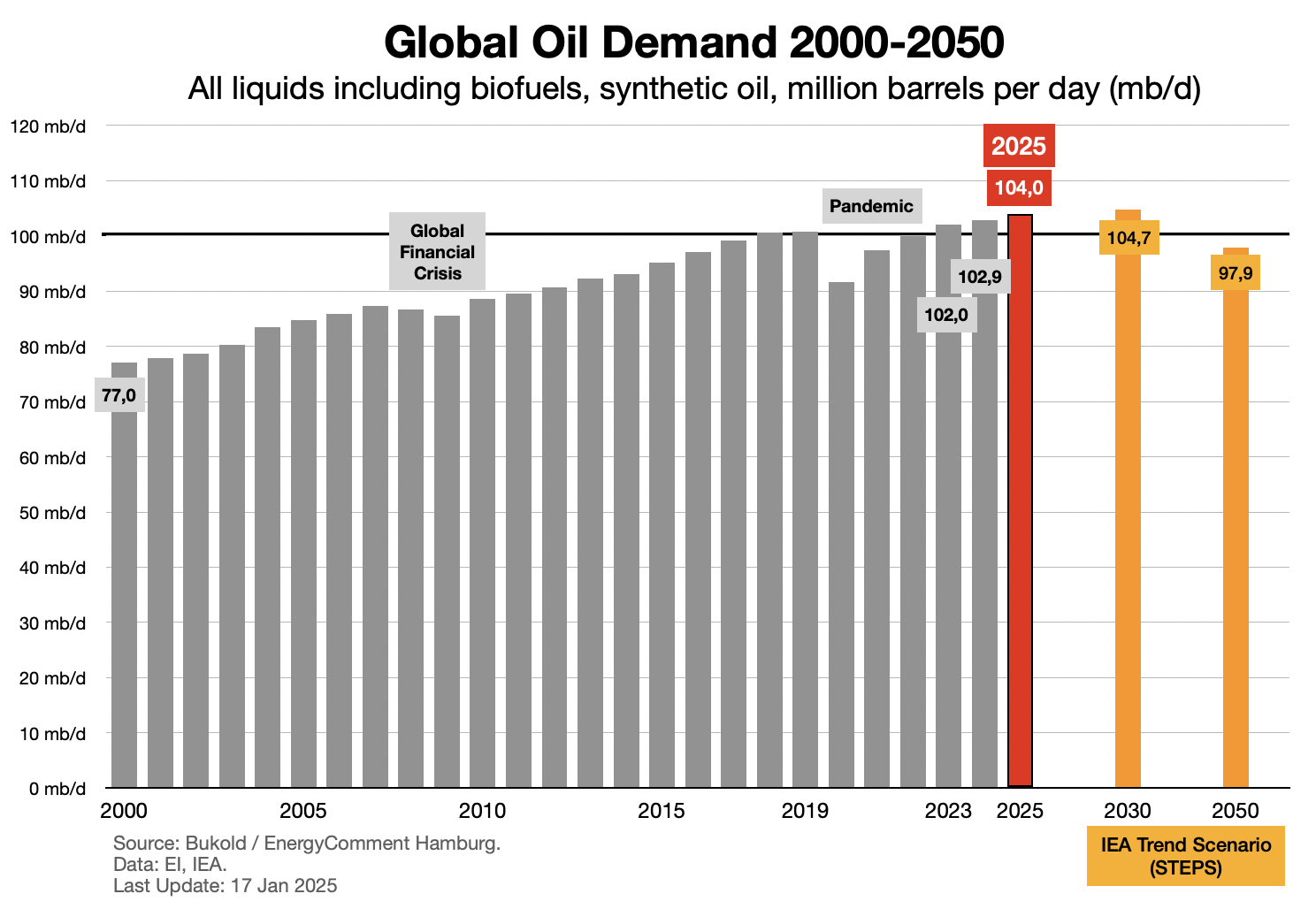

Wenn es keine größeren Störungen in der Weltwirtschaft gibt, wird die weltweite Ölnachfrage 2025 und wahrscheinlich auch 2026 also mit einer ähnlichen Rate wie im vergangenen Jahr steigen. Das jährliche Wachstum der Ölnachfrage wird demnach bei rund 1,1 mb/d oder etwa einem Prozent pro Jahr bleiben.

Das Wachstum der globalen Ölnachfrage wird für 2025 und 2026 voraussichtlich in der Nähe von 1,1 mb/d bleiben, also etwa über einem Prozent.

Selbst bei einer guten Ernte kann die Menge an Biokraftstoffen nur von 2,3 auf 2,4 Mio. boe/d (boe = Barrel Öläquivalent) steigen. Das bedeutet, dass 90 % der zusätzlichen Mengen fossile Kraftstoffe sein werden.

Umgerechnet in Treibhausgasemissionen ergibt sich daraus eine zusätzliche Klimabelastung von etwa 100-110 Mio. Tonnen CO2 bzw. 130-140 Mio. Tonnen CO2-Äquivalente, wenn auch die vor- und nachgelagerten Emissionen inklusive Methan berücksichtigt werden.

Das Ölangebot: Keine Engpässe in Sicht

Das für 2025 erwartete Ölangebot wird ausreichen, um die steigende Nachfrage nach Öl problemlos zu decken. Dies gilt auch für die Raffineriekapazitäten. Absehbare Raffinerieschließungen in Europa werden durch neue Großanlagen in Nigeria und Asien kompensiert.

Größere Versorgungsstörungen gibt es derzeit nicht. Es bleibt jedoch abzuwarten, wie sich die neuen US-Sanktionen gegen die 160 Öltanker der russischen Schattenflotte und die von der neuen Trump-Administration angekündigten Sanktionen gegen iranische und venezolanische Ölexporte auf die Exportmengen auswirken werden.

Das Ölkartell OPEC+ (OPEC plus Russland u.a.) beabsichtigt offenbar, seine derzeitigen Produktionskürzungen vorerst beizubehalten und nicht zu lockern.

Die ungenutzten Reserveförderkapazitäten werden daher vorerst bei 4-6 Prozent der weltweiten Ölnachfrage liegen. Selbst größere, ungeplante Ausfälle könnten also kompensiert werden, sogar ein Ausfall der russischen Ölexporte (Rohöl/Produkte).

Die Nachfrage nach Transport Fuels im Jahr 2025

Die schwache Verfassung der Weltwirtschaft und das anhaltende Wachstum der Elektromobilität werden dafür sorgen, dass der Verbrauch von Kraftstoffen für den Verkehr (Transport Fuels) insgesamt nur moderat zulegt, so die IEA in ihrem jüngsten Monatsbericht.

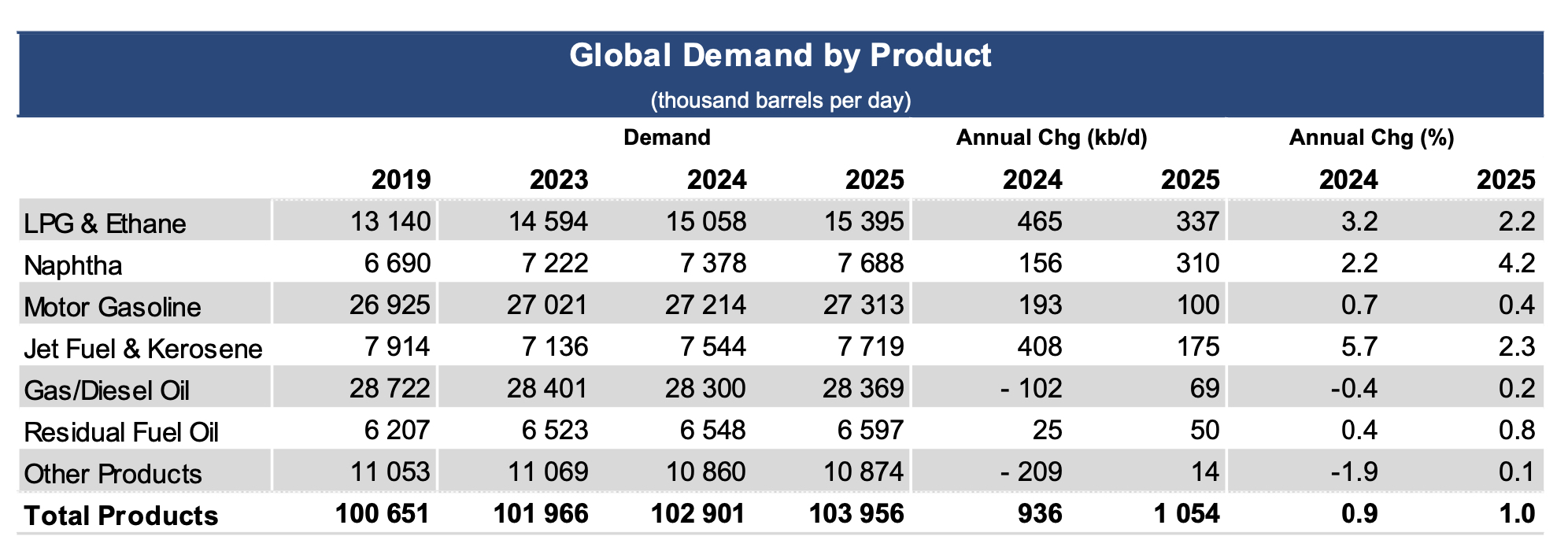

1. Bei Ottokraftstoff (Motor Gasoline) rechnet die IEA mit einem Anstieg von 100 kb/d (100.000 Barrel pro Tag) im Jahr 2025, nach einem stärkeren Wachstum von 193 kb/d im letzten Jahr (siehe auch Tabelle unten).

2. Deutlich stärker ist das Wachstum in der Produktgruppe Jet Fuel/Kerosin, die in erster Linie von Flugtreibstoffen geprägt ist, aber auch Kerosin zum Kochen und andere Zwecke umfasst. Hier wird für 2025 ein Wachstum von 175 kb/d erwartet, nachdem im letzten Jahr (nach der Pandemie) ein Sprung von 408 kb/d zu verzeichnen war.

3. Die Produktgruppe Gas/Diesel Oil enthält nicht nur Kraftstoffe für den Verkehr, sondern auch zahlreiche Anwendungen im industriellen Sektor. Der Anteil von Dieselkraftstoff für den Verkehr liegt in dieser Gruppe bei 60-70 %. Die Konjunkturschwäche macht sich hier besonders bemerkbar, so dass nur geringe Verschiebungen zu erwarten sind (2024: -102 kb/d; 2025: +69 kb/d).

4. In der Produktgruppe Residual Fuel Oil ist eine Zuordnung zu den Kraftstoffen für den Verkehr ebenfalls schwierig. Neben den Bunker Fuels für die Schifffahrt gibt es noch eine Reihe anderer Anwendungsbereiche. Sicher ist jedoch, dass der Verbrauch von Schiffskraftstoffen im vergangenen Jahr nicht zuletzt wegen der Störungen im Roten Meer gestiegen ist. In diesem Jahr könnte sich die Lage etwas entspannen, falls die Route über den Suezkanal ohne Risiko passiert werden kann.

Die Liste macht deutlich, dass Verkehrskraftstoffe auch im Jahr 2025 einen wesentlichen Beitrag zur steigenden Ölnachfrage leisten werden. Dies gilt vor allem für Jet Fuel und Motorenbenzin.

Jet Fuel ist weltweit gefragt. Motorenbenzin profitiert in Europa von der nachlassenden Attraktivität von Dieselfahrzeugen, gerät aber in China aufgrund der rasant wachsenden Elektromobilität unter Druck.

China and India

Vor allem China und Indien stehen im Mittelpunkt der Diskussion über die zukünftige globale Ölnachfrage.

Chinas Ölnachfrage im Verkehr wird durch das starke Wachstum im Urlaubsflugverkehr sowie durch die stabile Nachfrage nach Dieselkraftstoffen im LKW-Verkehr und bei Off-Road Maschinen geprägt.

Die neuesten Zahlen für November 2024 deuten auf einen Rückgang der Nachfrage nach Motorenbenzin von 3,32 auf 3,26 mb/d im Jahresvergleich und einen Anstieg der Nachfrage nach Jet Fuel/Kerosin von 1,03 auf 1,11 mb/d hin.

In Indien hingegen steigt die Nachfrage nach allen Transport Fuels, einschließlich Motorenbenzin. Bis November 2024 wird der kumulierte Anstieg nach Jet Fuel, Motorenbenzin und Diesel auf 270 kb/d im Vergleich zum Vorjahresmonat geschätzt.

Auch die Nachfrage nach Bitumen für den Straßenbau steigt in Indien rapide an. Das Nachfragewachstum gegenüber dem Vorjahr wird auf 70 kb/d geschätzt. (Quelle: OPEC)

Quelle: IEA (Januar 2025)

Quellen:

IEA: OMR January 2025, Paris 2025

EIA: STEO Januar 2025, Washington, D.C., 2025

OPEC: MOMR Januar 2025, Vienna 2025

IEF: Comparative Analysis of Monthly Oil Market Reports, Riyadh Januar 2025

Schreibe einen Kommentar