In einer Serie von Artikeln auf dieser Webseite stellen wir unsere Kurzstudie für die Bundestagsfraktion von Bündnis 90/Die Grünen vor: Fossile Energieimporte und hohe Heizkosten – Herausforderungen für die deutsche Wärmepolitik. Sie wurde am 27. Dez.2013 veröffentlicht und in fast allen großen Medien Deutschlands vorgestellt und kommentiert.

Wenn Sie den Text lieber offline lesen wollen, können Sie die gesamte Studie auch als PDF herunterladen: Download der Studie (PDF)

Lesen Sie hier nun die Fortsetzung von Teil 3:

Szenarioannahmen für die Ölpreise, Gaspreise, Steinkohlepreise sowie die Importmengen:

1. Öl

1.1 Ölpreise

Die Ölpreise steigen bis 2016 lediglich im Rahmen der allgemeinen Inflationsrate. Nach 2016 lässt der preisdämpfende Effekt von amerikanischem Shale Oil (LTO, „Schieferöl“) nach, während die Kosten weiter zulegen. Die globale Ölnachfrage steigt nach wie vor in moderatem Tempo und trifft auf ein knapperes Angebot. Nach 2016 steigt der Ölpreis 2 Prozentpunkte p.a. schneller als die allgemeine Inflationsrate.

1.2 Deutsche Ölimportnachfrage

Die heimische Ölproduktion bleibt unverändert niedrig. Die deutsche Ölnachfrage fällt um 1% pro Jahr (deutlich schrumpfende Nachfrage bei Heizöl; leicht abnehmender Kraftstoffverbrauch).

2. Erdgas

2.1 Gaspreise

Die deutschen Erdgasimportpreise steigen angesichts der global rasch wachsenden Nachfrage um durchschnittlich 2 Prozentpunkte p.a. über der Inflationsrate.

2.2 Deutsche Gasimportnachfrage

Die heimische Erdgasförderung geht leicht zurück. Substitutionseffekte, insbesondere Heizöl-Erdgas, stabilisieren die Nachfrage, während eine höhere Energieeffizienz dämpfend wirkt. Der Importbedarf bleibt in unserem Szenario daher konstant.

3. Steinkohle

3.1 Steinkohlepreise

Die internationalen Steinkohlepreise (Kesselkohle) sind in den letzten Jahren deutlich gefallen, drängen nun aber bereits marginale Anbieter aus dem Markt. Die Steinkohlepreise werden daher wieder steigen, auch weil die internationale Nachfrage (insbesondere in Indien) wächst und die Produktionskosten weltweit deutlich zulegen. Wir nehmen daher einen Preisanstieg von 2 Prozentpunkten über der allgemeinen Teuerungsrate an.

3.2 Deutsche Steinkohlenachfrage

Trotz des aktuellen Booms in der Steinkohlenachfrage gehen wir in unserem Szenario von einer zunächst konstanten, dann aber nach 2015 um 2% pro Jahr fallenden Steinkohleimportnachfrage aus.

4. Sonstige Annahmen

Allgemeine Preissteigerungsrate 2013-2030: 2,5% pro Jahr

Ergebnisse des Szenarios

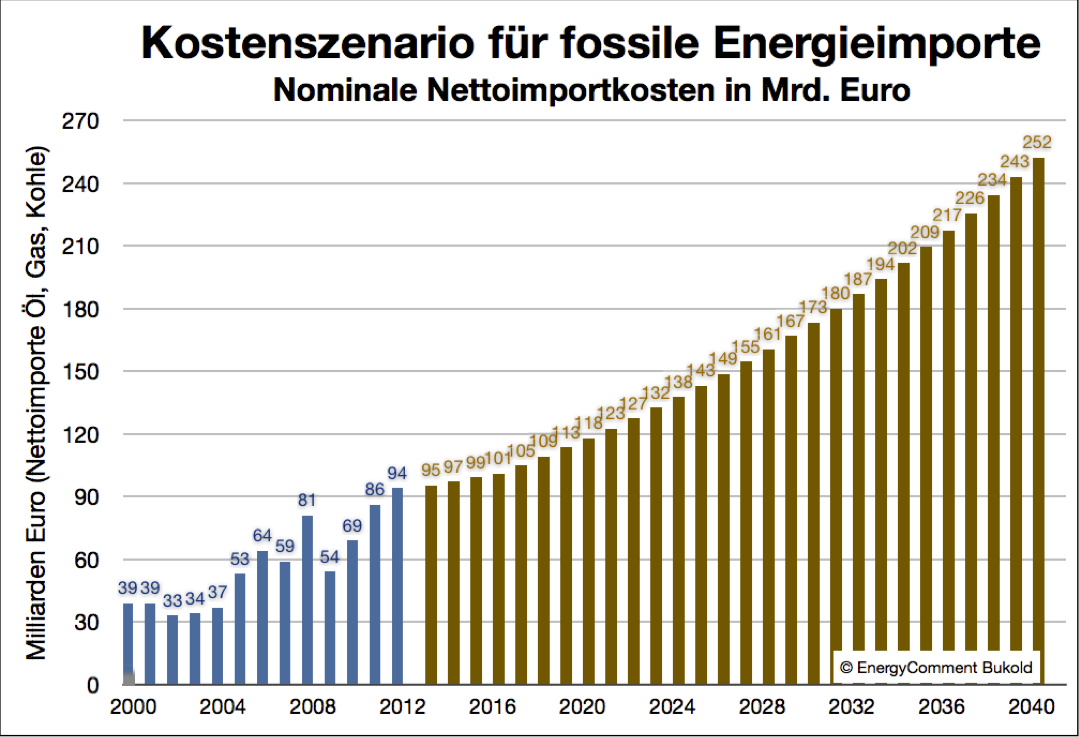

Die deutschen Nettoimportkosten für Öl, Gas und Kohle legen in unserem Szenario zu. In nominalen Preisen klettern sie von 94 Mrd. Euro (2012) über 118 Mrd. Euro (2020) und 173 Mrd. Euro (2030) auf 252 Mrd. Euro (2040).

Kumuliert sind das in den Jahren 2013-2030 insgesamt 2.300 Mrd. Euro, die für fossile Energieimporte (Öl, Gas, Kohle) ausgegeben werden müssen, bis 2040 sogar 4.450 Mrd. Euro.

Die Kosten steigen also auch in einem gemäßigten Szenario, selbst wenn es gelingen sollte, den Verbrauch von Öl wie bisher langsam zu reduzieren.

Nur eine Beschleunigung der Energiewende zugunsten regenerativer Energieerzeugung, in Verbindung mit einem reduzierten Bedarf (beschleunigte energetische Gebäudesanierung, geringerer Spritverbrauch der Kraftfahrzeuge), könnte diesen Kostentrend stoppen.

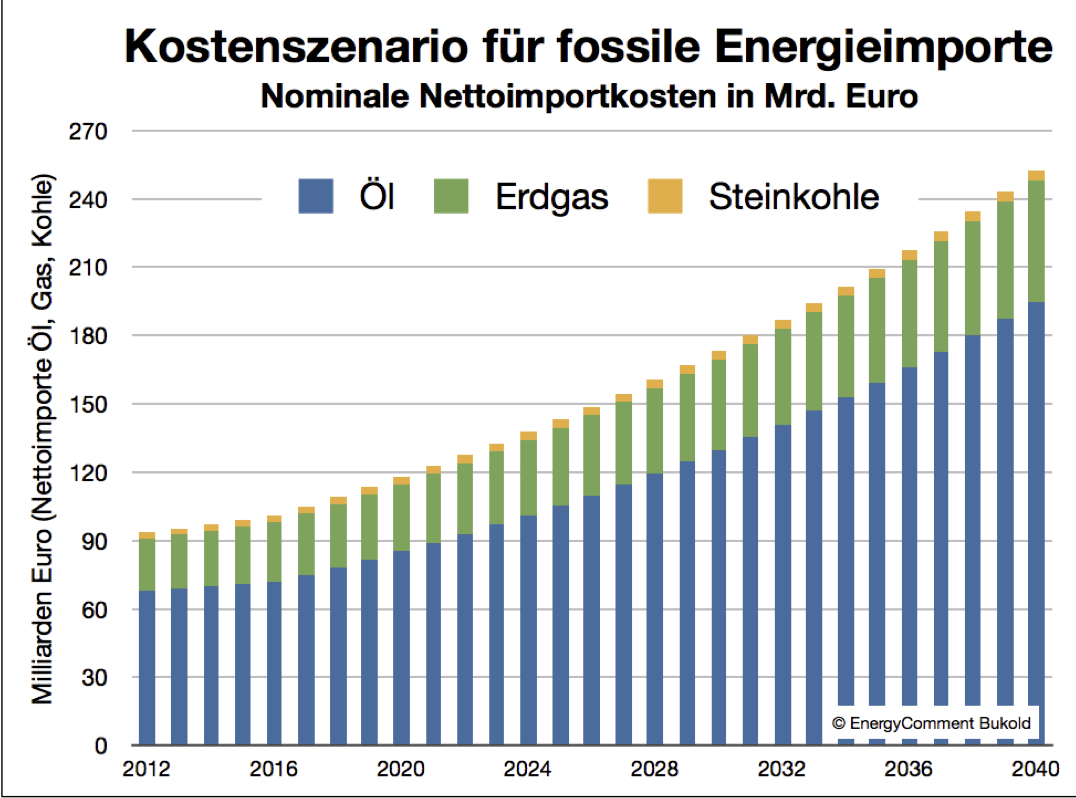

Das nächste Schaubild zeigt, dass Öl nach wie vor eine Schlüsselrolle bei den Importkosten spielen wird. Der Jahr für Jahr geringere Bedarf in Deutschland wird durch die steigenden Preise überkompensiert.

Der Anteil von Rohöl/Ölprodukten an der fossilen Importrechnung steigt sogar von derzeit 72% auf 77% (2040) weiter an, obwohl der Verbrauch in unserem Szenario sinkt.

5. Folgen für die Heizölpreise und die Heizölrechnung

5.1 Raumwärme und Wohnflächen

Die Größe des Wärmesektors wird häufig unterschätzt. Allein die Raumwärme benötigt 31% unseres Endenergieverbrauchs. Hinzu kommen Warmwasser mit 4%, der große Bereich der Prozesswärme (Industrie, Kochen) mit 21%, sowie der Kältebedarf mit 2%. Mehr als die Hälfte der Endenergie entfällt auf die Erzeugung von Wärme. Der Wärmesektor ist energetisch gesehen also deutlich größer als z.B. der Verkehrssektor (mechanische Energie).

Der Heizenergieverbrauch pro Quadratmeter geht bereits seit Ende der 90er Jahre zurück: Pro Quadratmeter wurden Jahr für Jahr 1,5% weniger Heizenergie benötigt. Steigende Wohnflächen sorgten jedoch dafür, dass der Gesamtverbrauch in den letzten 20 Jahren nur um 8% gesunken ist – trotz der häufig milden Winter.26

Diese Überblickszahlen verdecken allerdings die individuell sehr unterschiedliche Entwicklung. Während die Heizkosten in neu sanierten Gebäuden, Neubauten oder bei Nutzung regenerativer Energien stabil blieben oder sogar stark sanken, waren die Mieter/Selbstnutzer in älteren Gebäuden voll vom Anstieg der Brennstoffkosten für Öl und Gas betroffen.

Die meisten Gebäude (74%) in Deutschland wurden vor 1978 errichtet. also vor Inkrafttreten der ersten Wärmeschutzverordnung. Dieser Altbestand hat den höchsten Bedarf an Heizenergie pro Quadratmeter. Er liegt je nach Einzelfall 2-5 mal höher als bei einem modernen Neubau.

5.2 Heizöl im Raumwärmemarkt

Hintergrund

Heizöl wird aus fossilem Rohöl hergestellt. Zusammen mit Diesel und Kerosin gehört es zu den Mitteldestillaten, also den Rohölfraktionen „mittlerer“ Dichte. Heizöl hat einen sehr hohen Energiegehalt: 1 Liter Heizöl hat einen Heizwert von 10 kWh. Es ist leicht zu transportieren und verbrennt sauberer als Kohle. Bis Anfang der 70er Jahre war Heizöl bei Rohölpreisen um die 2 Dollar pro Fass ($/b) extrem billig.

Diese Eigenschaften führten seit den 60er Jahren dazu, dass es zum bevorzugten Rohstoff für den Hausbrand wurde. Erst die staatlich geförderte Einführung von Erdgas und Fernwärme verdrängte die Ölheizungen auf den zweiten Platz.

Im privaten Hausbrand kommt heute überwiegend schwefelarmes Heizöl zum Einsatz. Es hat einen Schwefelanteil von maximal 50 mg/kg (zum Vergleich: Dieselkraftstoff hat maximal 10mg). Bis vor wenigen Jahren dominierte noch leichtes Standardheizöl mit einem Schwefelanteil von max. 1000 mg/kg.

Heizölverbrauch in Deutschland

Deutschland und die USA sind die größten Heizölmärkte der Welt. Daneben haben auch Frankreich und Kanada einen hohen Bedarf.

Etwa 60% des Heizöls wird in Deutschland in privaten Haushalten für die Raumwärme oder Warmwasser verbrannt. Weitere ca. 25-30% werden für dieselben Zwecke in gewerblichen Räumen (Büros, Läden, Werkstätten) eingesetzt. Der Rest (10-15%) wird in der Industrie für eine breite Palette von Anwendungen verbraucht.27

Die deutschen Privathaushalte verbrennen, je nachdem wie streng der Winter ausfällt, zur Zeit 11-13 Millionen Tonnen Heizöl pro Jahr.28

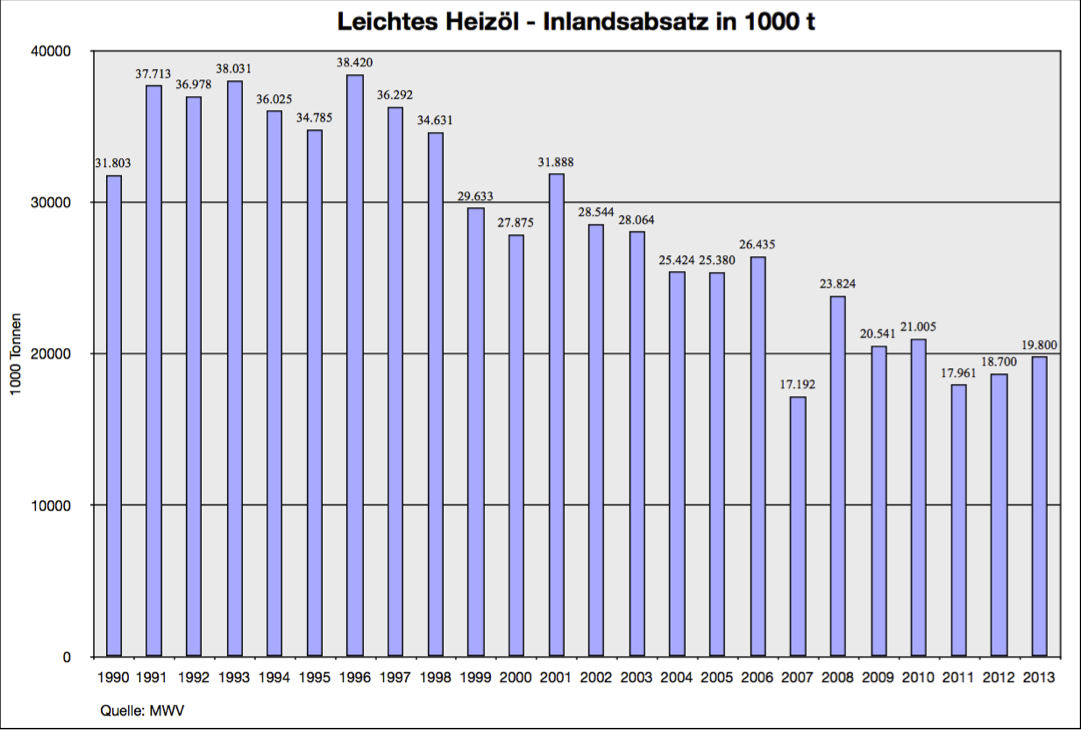

Der gesamte deutsche Heizölverbrauch (alle Einsatzbereiche) ging in den letzten beiden Jahrzehnten um fast die Hälfte zurück. Anfang der 90er Jahre lag er um die 35 Mio. Tonnen, aktuell bei 18-21 Mio. Tonnen. Die wichtigsten Ursachen dafür sind effizientere Ölbrenner, der Wechsel zu anderen Heizarten und mildere Winter. 2012 und 2013 stieg der Absatz wegen der kalten Winter wieder an.

Relevanz der Heizölanlagen im privaten Raumwärmemarkt

Die Bedeutung von Heizöl lässt sich auf unterschiedliche Weise erfassen. Betrachtet man die erzeugte Raumwärme, stellt Heizöl 26% des Bedarfs zur Verfügung (AGEB 2010). An erster Stelle steht Gas mit 43%. Bereits an dritter Stelle kommen erneuerbare Energien mit einem Anteil von 15%.

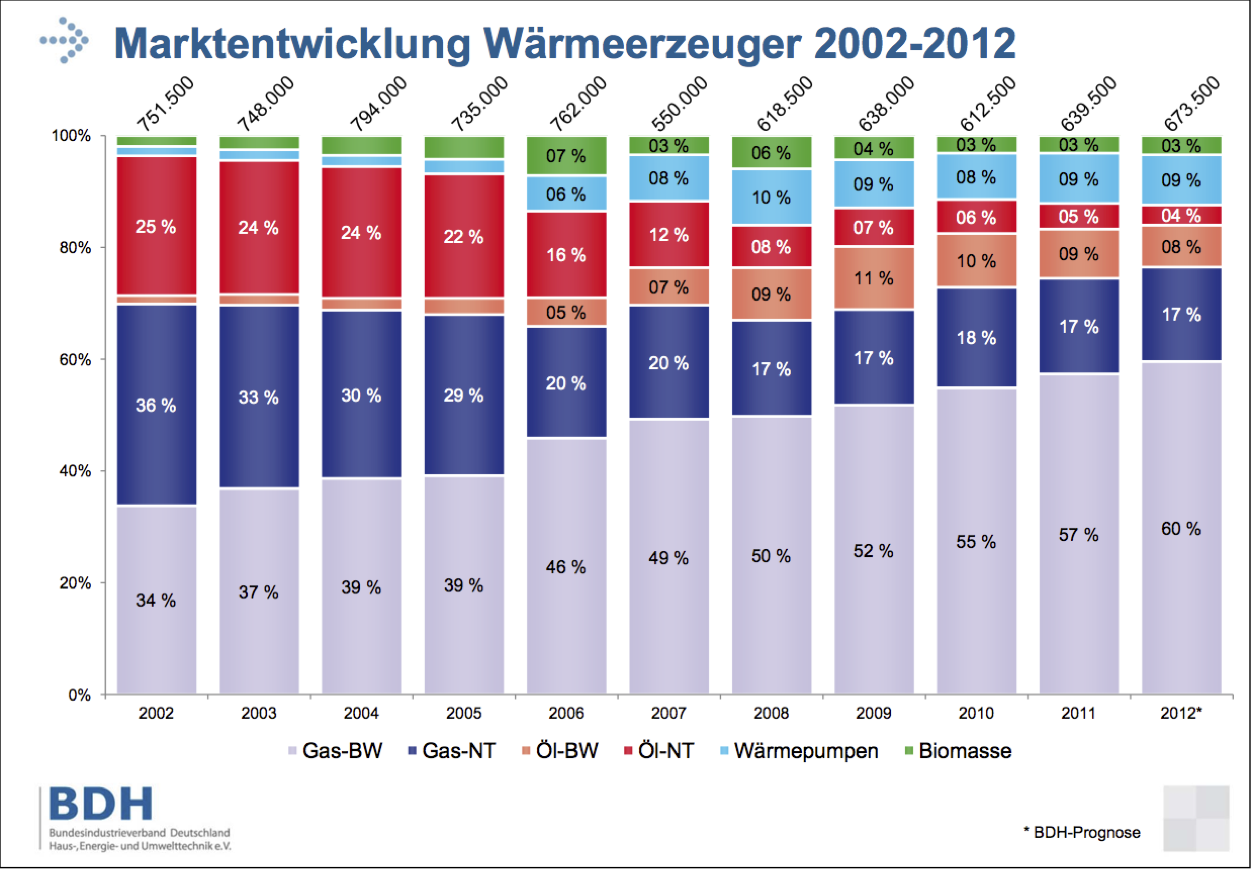

Blickt man auf den Markt für neue Heizungen (im Neubau oder Modernisierung im Bestand), liegt der Anteil der Ölheizungen bei 12%. Gasbrenner führen im Neumarkt mit weitem Abstand mit 77% Marktanteil. An dritter Stelle stehen Wärmepumpen.

Quelle: BDH (NT = Niedertemperaturkessel; BW=Brennwertkessel)

Betrachtet man nur die Heizungsarten in neuen Wohnungen (also ohne Heizungsmodernisierung im Bestand), dann wird die schrumpfende Attraktivität von Heizöl überdeutlich. Nur noch 1,0% aller Neubauten bauen Ölheizungen ein. Im Jahr 2000 waren es noch 13,4%. Gas und Wärmepumpen sind zur Zeit die attraktivsten Optionen.

Anders verhält es sich im gesamten Wohnungsbestand. Hier heizen noch 29,3% aller Wohnungen mit Heizöl. Der Anteil schrumpft, aber nur langsam. Im Jahr 2000 lag der Heizölanteil bei 32,6%, also nicht wesentlich darüber.

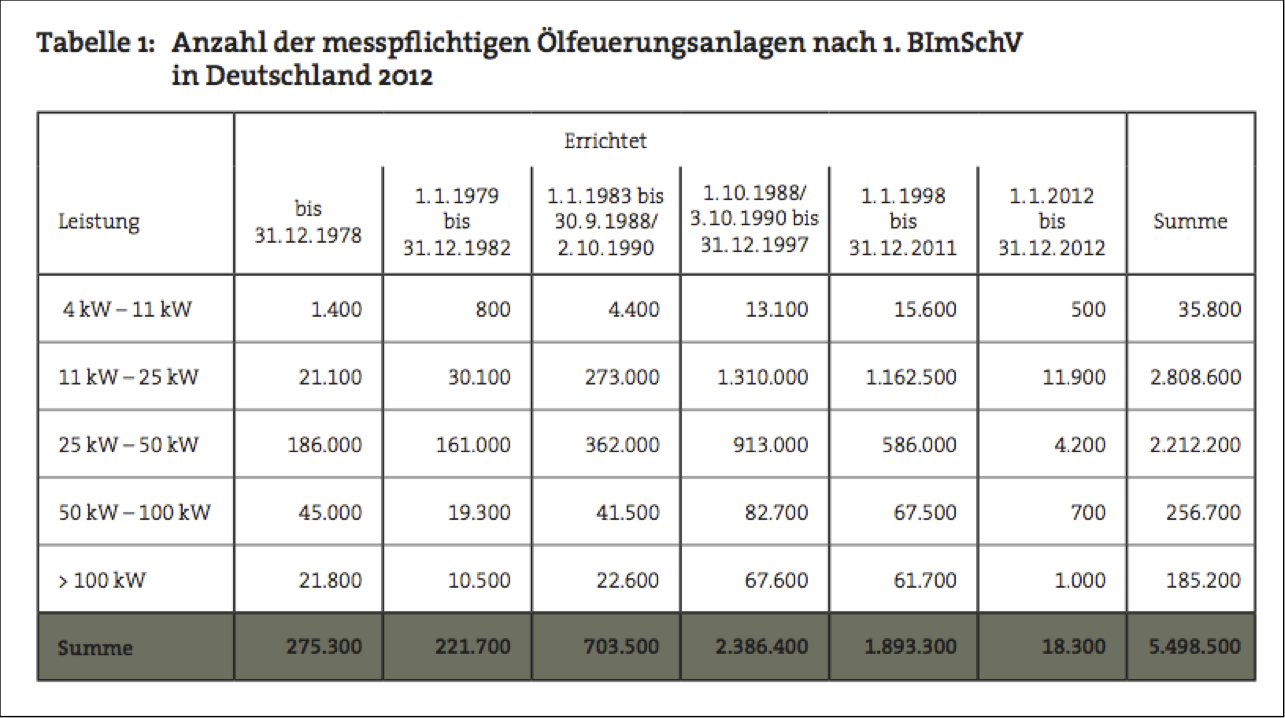

5.3 Ein zentrales Problem: Die Altersstruktur der Ölheizungen

Nach Erhebungen des Schornsteinfegerverbandes gibt es über 5,8 Mio. Ölfeuerungsanlagen in Deutschland (und mehr als 9,1 Mio. Gasfeuerungsanlagen).29

Von diesen 5,8 Mio. Anlagen sind 1,2 Millionen Anlagen (20,6%) älter als 21 Jahre, haben also ihre normale Lebensdauer bereits überschritten. Fast 0,5 Mio. Anlagen sind sogar älter als 29 Jahre (8,5%). Daraus ergibt sich ein enormer Modernisierungsbedarf. Ein Drittel der Anlagen ist schon heute weit vom Stand der Technik entfernt.

Quelle: Bundesverband des Schornsteinfegerhandwerks: Erhebungen des Schornsteinfegerhandwerks für 2012

—–

26 Quellen: Shell Hauswärme-Studie: Nachhaltige Wärmeerzeugung für Wohngebäude. Fakten, Trends und Perspektiven, Hamburg 2011; Expertenkommission zum Monitoring-Prozess „Energie der Zukunft“: Stellungnahme zum ersten Monitoring-Bericht der Bundesregierung für das Berichtsjahr 2011, Dez. 2012

27 Quellen: MWV, Shell, Destatis, Branchenkreise.

28 Genauere Daten sind nicht verfügbar: (1) Der Verbrauch des nicht-industriellen Gewerbes in Abgrenzung zu den privaten Haushalten wird nur unregelmäßig erfasst. (2) Die Statistiken erfassen nur den Heizölabsatz, nicht den tatsächlichen Verbrauch. Der wechselnde Füllstand privater Heizöltanks kann nur geschätzt werden und wird nicht flächendeckend erfasst.

29 Bundesverband des Schornsteinfegerhandwerks: Erhebungen des Schornsteinfegerhandwerks für 2012, o.O., o.J.

[infopane color=“2″ icon=“0018.png“]Fortsetzung Freitag (10. Januar)[/infopane]

[follow_me]

Schreibe einen Kommentar