In einer Serie von Artikeln auf dieser Webseite stellen wir unsere Kurzstudie für die Bundestagsfraktion von Bündnis 90/Die Grünen vor: Fossile Energieimporte und hohe Heizkosten – Herausforderungen für die deutsche Wärmepolitik. Sie wurde am 27. Dez.2013 veröffentlicht und in fast allen großen Medien Deutschlands vorgestellt und kommentiert.

Wenn Sie den Text lieber offline lesen wollen, können Sie die gesamte Studie auch als PDF herunterladen: Download der Studie (PDF)

Lesen Sie hier nun die Fortsetzung von Teil 2:

4. Ausblick 2030: Preis- und Versorgungsrisiken bei Rohöl und Heizöl (inkl. Ölpreisprognose)

4.1 Wachsende Abhängigkeit und steigende Risiken

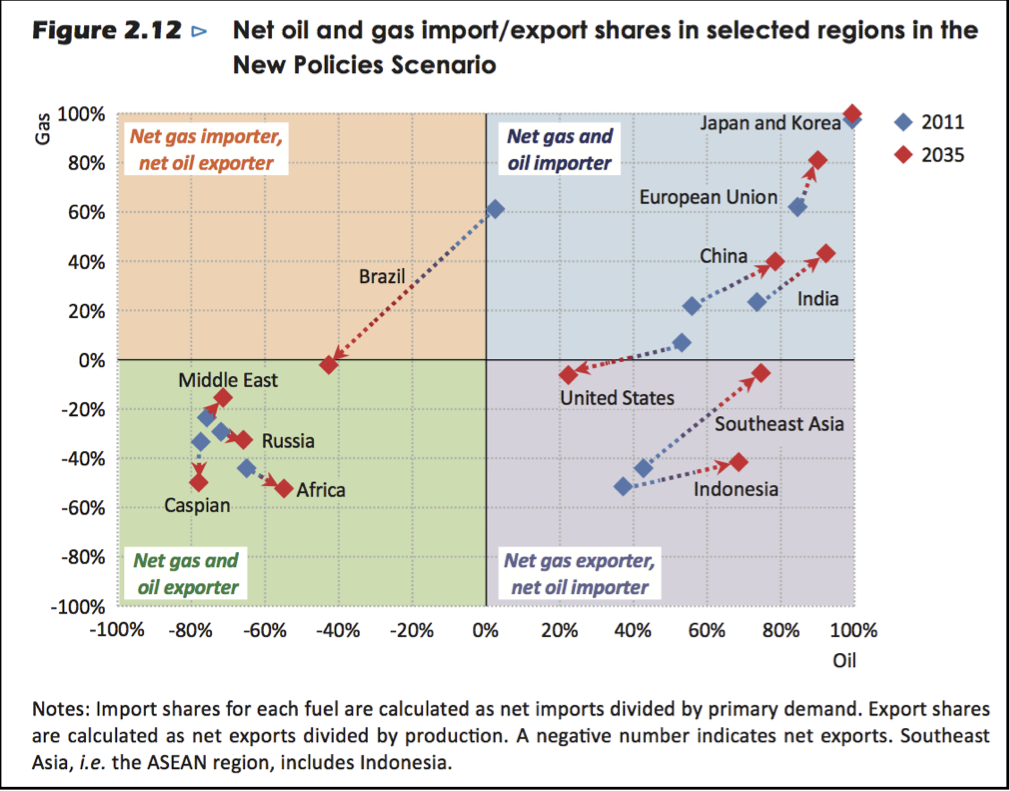

Wie entwickeln sich die Importabhängigkeiten bei Rohöl (x-Achse) und bei Erdgas (y-Achse) in den kommenden Jahrzehnten, falls politisch nicht gegengesteuert wird? Das folgende Schaubild zeigt das Hauptszenario der IEA (Internationale Energieagentur) bis zum Jahr 2035.17

Links unten stehen die Länder, die sowohl Gas als auch Öl exportieren; also Russland, Afrika, der Nahe Osten (Middle East) und der Kaspische Raum. Hier gibt es nur geringe Verschiebungen bis 2035. Den größten Sprung macht Brasilien: vom Importeur von Öl und Gas zum Exporteur. Auch die USA können ihre Position etwas verbessern, bleiben aber von Rohölimporten abhängig.

Bei den übrigen Staaten verschlechtert sich die Lage: Vor allem die EU steuert von einer ohnehin schon großen auf eine fast vollständige Importabhängigkeit zu. Auch Indien, China, Südostasien und selbst Indonesien rutschen in eine größere Abhängigkeit, v.a. von Ölimporten. Sollte es also in den kommenden Jahrzehnten zu Versorgungsengpässen kommen, wird eine wachsende Zahl von Ländern um die Gunst einer immer kleineren Zahl von Exporteuren konkurrieren müssen.

Zusätzlich zur Abhängigkeit von großen Importmengen stellt sich die Frage, welche zukünftigen Preisrisiken speziell mit fossilen Energieimporten verbunden sind?

Grundsätzlich haben alle Formen der Energieversorgung Preis- und Kostenrisiken. Das gilt auch für regenerative Energieformen, wo z.B. instabile Branchenstrukturen oder internationale Handelskonflikte für starke Preisschwankungen und Knappheitspreise bei der Hardware (Windturbinen, Solarzellen) oder bei Dienstleistungen sorgen können. Diese Risiken beschränken sich jedoch gewöhnlich auf den Ausbau des Energieangebots, nicht auf die laufende Energieerzeugung in bereits bestehenden Anlagen.

Bei der fossilen Energieversorgung steigen dagegen die Preisrisiken sowohl beim Ausbau der Förderinfrastruktur (Offshore-Plattformen, Stahl für Pipelines, entlegene Kohleminen, etc.) als auch beim laufenden Betrieb.

Eine ganze Palette von Risiken wurde in den letzten Jahren sichtbar:

- geopolitische Versorgungsrisiken

- geologische Verknappungsrisiken

- internationale Kartellrisiken

- technisch-ökologische Risiken (Wirbelstürme, Überflutungen, Unfälle)

- Wechselkursrisiken

Diese latenten Risiken können jederzeit manifest werden und für steil steigende Energiepreise sorgen. Selbst unter sehr optimistischen Annahmen sind erhebliche Preisrisiken vorhanden. Auch gemäßigte Szenarien lassen vermuten, dass die Aufwendungen in den kommenden Jahrzehnten weiter steigen werden, selbst wenn es zu keinen größeren Krisen in wichtigen Öl- oder Gasproduzentenländern kommen sollte.

Wichtige Ursachen für diesen langfristigen Preistrend sind immer höhere Kosten bei der Öl-, Gas- und Kohleförderung, die abnehmende Qualität neuer Ressourcenfunde, die Standortrisiken neuer Förderanlagen (Tiefsee, Arktis) und die allmähliche globale Verknappung bei Rohöl. Hinzu kommen die Anforderungen wichtiger Produzenten- und Kartellländer, die auf den Märkten hohe Preise durchsetzen müssen, um sich innenpolitisch durch eine teure Klientelpolitik zu stabilisieren.

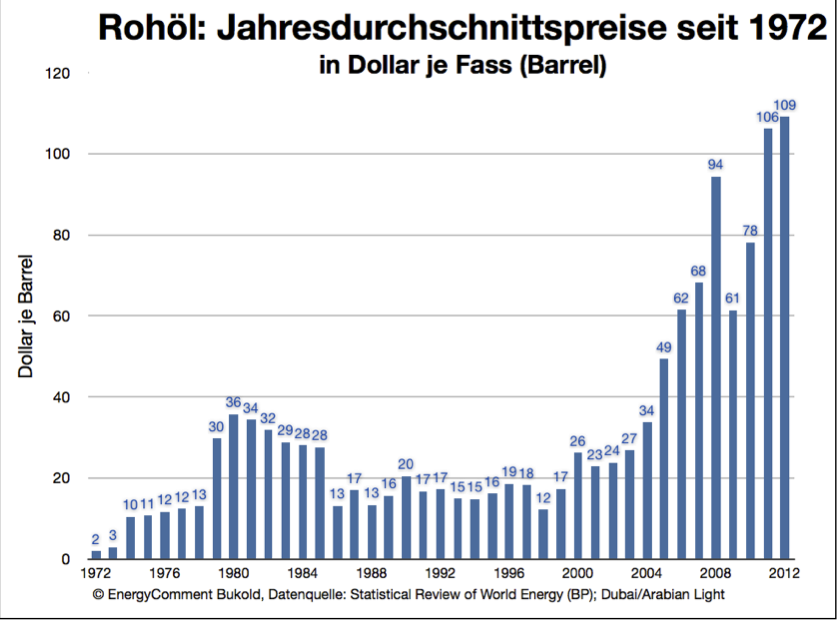

Die folgenden drei Schaubilder zeigen für Rohöl, Erdgas und Steinkohle den rapiden Anstieg der Jahresdurchschnittspreise der letzten Jahre.

4.2 Fracking: Fossil Fuels Forever?

Könnten die Ölpreise für lange Zeit stabil bleiben oder sogar fallen? Diese These setzt einen Trendbruch in der Preisentwicklung voraus und ignoriert weitgehend akzeptierte Argumente für einen weiteren Ölpreisanstieg, wie sie zuletzt auch von der Internationalen Energieagentur bestätigt wurden.18

Optimistische Gegenkonzepte stützen sich auf die Förderung von Schieferöl (Light Tight Oil, Shale Oil) und Schiefergas (Shale Gas) in den USA.19 Öl aus besonders dichtem und undurchlässigem Gestein ist der aktuelle Hoffnungsträger, der die Ölversorgung grundsätzlich verändern soll.20

Das Öl wird hier mit aufwendigen Fördermethoden (Fracking, Einpressen von Chemikalien und Wasser, horizontale Fächerbohrungen) an die Oberfläche befördert. Technische und organisatorische Fortschritte, sowie eine laxe Umweltpolitik in der Bush-Ära, lösten einen Ölboom in mehreren Bundesstaaten aus, insbesondere in North Dakota und Texas. Außerhalb der USA und Kanadas wird auf absehbare Zeit keine nennenswerte Shale Oil Produktion erwartet.21

In der Tat sind die Mengen in nationaler Perspektive beträchtlich, jedoch in globaler Perspektive kein Game Changer. Zur Zeit liefert amerikanisches Shale Oil 2,5% der Weltölversorgung. Die IEA hält einen Anstieg auf 5% der Weltölversorgung für denkbar, erwartet aber schon Mitte des kommenden Jahrzehnts einen allmählichen Rückgang der Fördermengen, da die Vorkommen begrenzt sind und jede Bohrung innerhalb von 2-3 Jahren bereits erschöpft ist.

Doch selbst ein Boom bei amerikanischem Shale Oil muss nicht zu niedrigeren Ölpreisen in Europa führen. Die Preise für Nordseeöl (Brent) sind bis heute unverändert auf hohem Niveau. Zahllose logistische Probleme, die Raffineriestruktur und amerikanische Exportverbote für Rohöl dürften Shale Oil zu einer „inneramerikanischen“ Angelegenheit machen, die den Weltmarkt nur begrenzt entlasten wird.

Alles in allem wird der Shale Oil Boom zwar einen steilen Anstieg der Ölpreise bis in das kommende Jahrzehnt hinein bremsen, aber andererseits sind die Kosten der Schieferölproduktion so hoch, dass die Preise auch nicht weiter fallen können. Öl bleibt also teuer und wird mittel- und langfristig immer teurer werden.

Bei Shale Gas ist die Situation teilweise ähnlich: Zwar sind die verfügbaren Mengen erheblich größer als bei Shale Oil, aber auch hier wird das zusätzliche Angebot v.a. von der rasch steigenden amerikanischen Binnennachfrage absorbiert. Der Export nach Europa wird in wenigen Jahren möglich werden, aber der asiatische Markt dürfte für die US-Exporteure wegen des dort herrschenden höheren Preisniveaus interessanter sein. Trotz der Fracking-Euphorie sind die US-Erdgaspreise momentan auf dem höchstem Stand seit Sommer 2011.22

4.3 Kostenszenario für fossile Energieimporte

Wie könnten sich die Kosten unserer fossilen Importabhängigkeit in der Zukunft entwickeln? Wir nutzen zur Anschauung ein Kostenszenario, das gemäßigten Annahmen folgt, die uns zur Zeit realistisch erscheinen und die sich ganz überwiegend auch in internationalen Referenzberichten23 zum Thema wiederfinden.

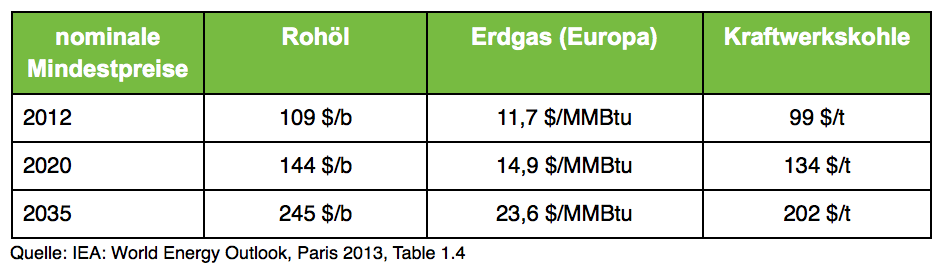

Die IEA rechnet in ihrem jüngst erschienenen World Energy Outlook 201324 mit folgenden nominalen Mindestpreisen im „Current Policies Scenario“:25

Selbst die in Preisfragen als recht konservativ geltende IEA, die in ihren Szenarien eine Art „Branchen-Mainstream“ widerspiegelt, rechnet also mit weiter anziehenden fossilen Energiepreisen, sowohl bei Erdöl, als auch bei Erdgas und Steinkohle.

Unser Kostenszenario folgt in etwa den Annahmen der IEA, bleibt also auf der konservativen Seite. Es unterstellt etwas optimistisch, dass es zu keinen größeren geopolitischen oder anderen Krisen in der Ölversorgung kommen wird.

—–

17 IEA: World Energy Outlook 2013, Paris 2013.

18 IEA: World Energy Outlook 2013, Paris 2013; IEA: Medium-Term Oil Market Report, Paris 2013.

19 Es handelt sich hier um hochwertiges, leichtes Öl, das im Source Rock, in dem das Öl ursprünglich entstand, gefangen blieb; normalerweise wandert Öl aufwärts, bis es in poröserem Gestein z.B. durch eine darüber liegende, undurchlässige Salzschicht aufgehalten wird und sich dort ansammelt.

20 Ein zweites Argument geht von „Peak Demand“ aus, also dem Rückgang der globalen Ölnachfrage vor einer Verknappung. Angesichts der erst beginnenden Motorisierung und Industrialisierung in Süd- und Ostasien, sowie Afrika und Lateinamerika, gibt es jedoch zu Recht nur wenige Befürworter dieser These. Außerdem: Sollte die Nachfrage wider Erwarten unerwartet schnell sinken, wäre mit niedrigeren Ölpreisen zu rechnen, was die Ölnachfrage rasch wieder ankurbeln dürfte.

21 IEA: World Energy Outlook 2013, Paris 2013.

22 Mitte Dezember 4,4 $/MMBtu an der US-Gasbörse; 2013 sind die Gaspreise bislang um 32% gestiegen; vgl. Bloomberg 12.Dez.2013.

23 IEA: WEO 2013, Paris 2013; IEA: MTOMR, Paris 2013; IEA: MTGMR, Paris 2013; IEA: MTCMR, Paris 2012.

24 Die faktische Entwicklung der Energiemärkte zeigt, dass das „Current Policies Scenario“ im Moment realistischer ist als das „New Policies Scenario“: Der Kraftstoff- bzw. Antriebswechsel im Verkehr kommt nicht wie erwartet voran (Stichwort: Krise der E-Mobility); Kohle wird durch fallende Preise weltweit immer attraktiver, zumal der europäische Emissionsmarkt nicht funktioniert; und die Förderung der modernen erneuerbaren Energien ist in vielen Ländern in einer Finanzierungs- und Akzeptanzkrise. Zuguterletzt verdrängt der Shale-Gas-Boom in den USA Zweifel an der „Nachhaltigkeit“ einer langfristig gesicherten fossilen Energieversorgung. Insofern kann man also seit zwei Jahren eher von einem Stillstand oder sogar einem Rollback in der internationalen Energiepolitik sprechen und keinesfalls von einem Schub durch „New Policies“.

25 Die IEA präsentiert je nach Szenario unterschiedliche Energiepreise für die einzelnen Energieträger. Diese Zahlen führen immer wieder zu Missverständnissen, da sie mit Prognosen wenig zu tun haben. Tatsächlich sind dies Mindestpreise, die notwendig wären „to stimulate sufficient investment in supply to meet projected demand over the period.“ (S.43). Dieser kostenbasierte Ansatz setzt natürlich sehr gut funktionie- rende, störungsfreie Märkte voraus, was in der Realität häufig nicht der Fall ist (OPEC-Kartell, Projektverzögerungen, Finanzierungsprobleme, geopolitische Spannungen). Die tatsächlichen Preise werden also auch nach Auffassung der IEA im Durchschnitt deutlich höher liegen.

[infopane color=“2″ icon=“0018.png“]Fortsetzung morgen (8. Januar)[/infopane]

[follow_me]

Schreibe einen Kommentar

Du musst angemeldet sein, um einen Kommentar abzugeben.