Für die Analyse und Prognose von Ölpreisen im Rohölmarkt verwenden wir seit 2009 ein eigenes Modell: Das Arena-Modell (v2.1).

Was ist das Besondere daran? Jeder Ölhändler, jede Finanzwebsite bietet heutzutage eine eigene Ölmarktanalyse und Erklärung des Ölpreises an: „Der Dollar ist gefallen“, „China hat mehr Öl importiert“, „die Fed hat enttäuscht“, „also“ steigt/fällt der Ölpreis heute. So oder so ähnlich wird argumentiert.

Das ist manchmal richtig, manchmal falsch, geht aber in jedem Fall am Kern des Problems vorbei. Denn der Ölpreis bewegt sich nur, wenn die Akteure ihre Preiserwartungen ändern und danach handeln. Entscheidend ist also nicht, ob „China mehr importiert“, sondern ob diese Tatsache die Entscheidungen der Käufer und Verkäufer von Öl weltweit beeinflusst.

Damit das geschehen kann, müssen mehrere Bedingungen erfüllt sein: Die Tatsache muss bekannt werden, sie muss kommuniziert werden, und sie muss als relevant angesehen werden.

Drei Beispiele:

(1) Bis 2008 wurden die Rohölimporte Chinas immer wieder unterschätzt. Sie stiegen enorm an, was aber erst viel später bekannt wurde. Aber die Tatsache war an den Ölbörsen nicht bekannt und hatte deshalb auch nur einen geringen Einfluss auf den Ölpreis. Heute haben die monatlichen Importzahlen des Pekinger Statistikamtes großen und angesichts der statistischen Ungenauigkeiten sogar zu großen Einfluss auf die Weltmarktpreise für Erdöl.

(2) Viele deutsche Ölhändler erklären europäische Ölpreise (Brent) mit dem Euro/Dollar-Verhältnis oder den amerikanischen wöchentlichen Lagerdaten, wohl weil es eben „schon immer“ so gemacht wurde und weil schlecht informierte Journalisten sie immer wieder hervorheben. Vielleicht richten die Ölhändler sogar ihr tatsächliches Einkaufsverhalten danach aus. Mit Sicherheit beeinflussen sie ihre Kunden damit. Aber: Der statistische Zusammenhang zwischen dem $/€-Kurs, den US-Lagerdaten und den deutschen Importpreisen ist schon seit langer Zeit nahe Null.

(3) Peak Oil Ansätze, nach denen der Zeitpunkt der maximalen Ölförderung nahe ist, galten bis 2004 als Spinnerei, bis 2008 als Außenseitermeinung, und heute als Hauptbegründung für Goldman Sachs und andere Investmentbanken, einen langfristig steigenden Ölpreis vorherzusagen.

Aus vielen solcher Beispiele ergibt sich die Notwendigkeit, den Ölpreis in mehreren Stufen zu erklären.

a) Eine Vielzahl neuer Daten prasselt auf den Ölmarkt ein, von denen einige als Indikatoren Beachtung finden, weil sie für oder gegen ein gängiges Ölpreismodell sprechen, andere bleiben unbeachtet.

b) Massenmedien, Fachmedien und Analysen einflussreicher Banken filtern und vereinfachen diese Informationen nach verschiedenen Gesichtspunkten wie Dramatik, „Handlichkeit“, Unterstützung der eigenen Marktinterpretation oder Vermarktung von Finanzprodukten.

c) Dieses Umfeld verändert die Gewichtung der im Markt vertretenen Ölpreismodelle (Paradigmen). Auch die Anhänger dieser Modelle reduzieren die Komplexität der Daten, indem sie bestimmte Daten oder Argumente als Indikatoren für die Gültigkeit ihres Modells akzeptieren oder verwerfen. So gelten z.B. steigende Aktienkurse als Indikator für gute Konjunkturaussichten und die damit einhergehende steigende Ölnachfrage. Diese Analyse ist in Zeiten des „easy money“ natürlich fragwürdig, aber wird – nicht zuletzt durch die ständige Wiederholung in den Medien – allgemein akzeptiert; jedenfalls so lange, bis es zu einer Krise dieses Modells kommt, die nicht mehr ignoriert werden kann. Das geschieht zumeist mit ziemlicher Verzögerung.

Das gilt vor allem für Noise/Impuls-Trader, die auch irrationale Marktinterpretationen stützen, solange sie in der Lage sind, einen Preistrend zu schaffen, der bis zum unvermeidlichen Zusammenbruch ausgereizt wird. Über 80% der Bewegungen an den Ölbörsen wird durch Trendfolgesysteme ausgelöst. Hier spielen häufig technische Analysen wie z.B. die Chartanalyse eine dominierende Rolle für die Entscheidung. Die Fundamentaldaten des Ölmarktes spielen überhaupt keine Rolle, da die Gültigkeit von Argumenten irrelevant ist, solange nur eine ausreichende Zahl von Akteuren ihnen folgt.

d) Das führt zum vierten Schritt: den Verzerrungen (Distortions) und Verzögerungen (Delays). Hier lassen sich immer wieder interessante Prognosen ableiten, wenn z.B. eine einseitige Marktpositionierung und ein argumentativ längst erschöpftes Erklärungsmodell vor dem Zusammenbruch steht, oder wenn offensichtlich die falschen Indikatoren als Proxy für ein Erklärungsmodell gewählt werden, was sich über kurz oder lang korrigieren wird.

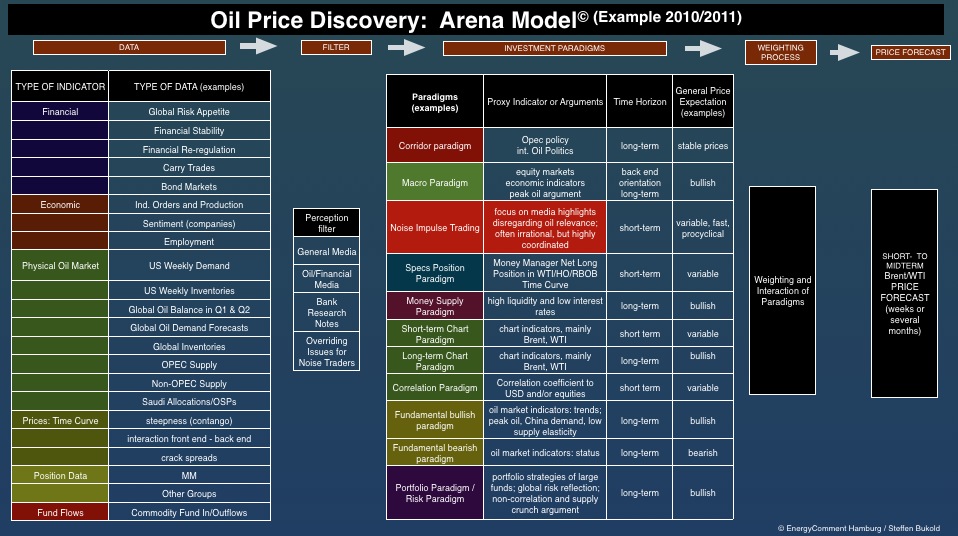

Unten sehen Sie eine schematische Darstellung des Arenamodells, wie es 2010/2011 zum Einsatz kam. Die einzelnen Elemente haben sich bis heute natürlich verändert, aber die Grundstruktur blieb gleich.