Verheizt? Heizöl im deutschen Wärmemarkt Preisrisiken und Alternativen

Kurzstudie

im Auftrag der Bundestagsfraktion Bündnis 90/Die Grünen

Autor: Dr. Steffen Bukold

EnergyComment Hamburg 2013

Inhaltsverzeichnis

0. Zusammenfassung und Schlussfolgerungen 3 1. Einleitung 5 2. Der Wärmemarkt 6 2.1 Raumwärme in deutschen Haushalten 6 2.2 Erneuerbare Energien im Wärmesektor 11 2.3 Heizöl im Raumwärmemarkt 12 3. Preisrisiken im Heizölmarkt 16 3.1 Ölpreise bis 2012 16 3.2 Ist-Vergleich der Heizkosten 18 3.3 Preisprognose für Heizöl 20 3.4 Argumente für weiter steigende Ölpreise 22 3.5 Zwischenfazit 30 3.6 Preisprognose für Heizöl 32 4. Heizöl in der Bewertungsmatrix 33 [divider]

0. Zusammenfassung und Schlussfolgerungen

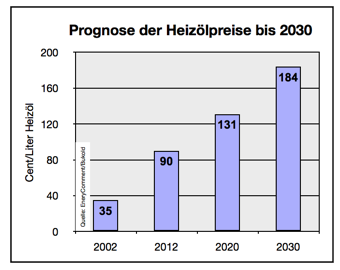

Heizöl als Preisfalle für 12 Millionen deutsche Haushalte Die Energiewende in Deutschland findet in drei Sektoren statt: Strom, Wärme und Kraftstoffe. Die politische Diskussion konzentriert sich zur Zeit auf die Strompreisdebatte und übersieht dabei die weitaus höheren Preisrisiken fossiler Energieträger für Heizungen und Kraftstoffe. Das gilt in besonderem Maße für Erdöl, denn die Rohölpreise haben sich in den letzten zehn Jahren verfünffacht und befinden sich auch weiterhin in einem steilen Aufwärtstrend. Dadurch ist Heizöl zur Preisfalle für 12 Millionen deutsche Haushalte geworden: Die Heizölpreise stiegen in den letzten 10 Jahren um 153%. 2012 war das teuerste Heizöljahr der Geschichte. Heizöl kommt inbesondere in schlecht gedämmten Wohnungen und älteren Einfamilienhäusern zum Einsatz. Die Brenner sind oftmals veraltet und wenig effizient. Dadurch wird Heizöl nicht nur zu einer klimapolitischen Herausforderung, sondern auch zu einem drängenden sozialpolitischen Problem, denn einkommensschächere Familien und ältere Menschen sind besonders häufig betroffen. Als Mieter haben sie kaum Einfluss auf eine Jahr für Jahr steigende Heizölrechnung. Die Risiken und Belastungen verschärfen sich weiter Politik und Wirtschaftsforschung haben den Anstieg der Ölpreise bislang häufig unterschätzt oder sogar ignoriert. Dabei ist es aus vielen Gründen weitaus plausibler, mit einem weiteren Anstieg der Ölpreise zu rechnen als mit einer Seitwärtsbewegung oder gar einem dauerhaften Preisrückgang (vgl. Kap. 3.4). Erschwerend kommt hinzu, dass die Einflussmöglichkeiten der nationalen Politik in den letzten Jahrzehnten geschrumpft sind, da der Energiemix einseitig auf zunächst preiswerte und leicht verfügbare, zunehmend aber knappe und teure Energieimporte ausgerichtet wurde. Die staatliche Energie-, Verkehrs- und Wirtschaftspolitik agiert zur Zeit ohne ein belastbares Szenario zur langfristigen Ölpreisentwicklung. Diese Haltung ist schwer nachvollziehbar, wenn gleichzeitig mit Hinweis auf das Wirtschaftlichkeitsgebot die Weichen gegen eine raschere Gebäudesanierungspolitik und gegen den zügigeren Ausbau erneuerbarer Energien gestellt werden. Ohne (zumindest implizite) Annahmen zur längerfristigen Entwicklung der Brennstoffpreise lässt sich diese Wirtschaftlichkeit nicht beurteilen. Unsere Preisprognose erwartet, dass die Heizölpreise von 35 Cent/Liter (2002) über 90 Cent/Liter (2012) weiter auf 131 Cent/Liter im Jahr 2020 und 184 Cent/Liter im Jahr 2030 klettern werden. Die Kosten für die Füllung eines handelsüblichen 3000-Liter-Tanks werden sich dadurch von 2700 Euro im Jahr 2012 auf 5520 Euro im Jahr 2030 verdoppeln.  Im Vergleich zum Jahr 2002 haben sich die Kosten dann sogar verfünffacht und gegenüber 1998, einem Jahr mit niedrigen Rohölpreisen, sogar verachtfacht. Die Heizölrechnung für eine durschschnittlich gedämmte 70qm-Wohnung steigt dadurch von 945 Euro im Jahr 2012 auf 1932 Euro am Ende des kommenden Jahrzehnts. Der monatliche Heizkostenabschlag steigt von 79 auf 161 Euro. Alternativen für Verbraucher und Klimaschutz Heizöl steht auch den klimapolitischen Zielen im Weg. Es weist im Vergleich zu anderen Heizarten sehr hohe CO2-Emissionen auf. Ölbrenner sind zudem am Ende ihrer technischen Entwicklung angelangt, was keine weiteren Verbesserungen erwarten lässt. Diesem fossilen Brennstoffkonzept steht heute eine ganze Palette neuer Technologien und Sanierungskonzepte gegenüber, die ein erhebliches Entwicklungspotenzial haben, klimapolitisch akzeptabel sind und deren Kosten eher sinken als steigen werden. In einer Bewertungsmatrix (Kap.4) zeigt sich, dass fast alle Alternativen gegenüber Heizöl ein besseres Profil aufweisen. Ein zentrales Ziel der Wärmepolitik muss daher sein, den Verbrauch von Heizöl rasch und umfassend mit folgenden Maßnahmen zu reduzieren: 1. Die Reduzierung des Heizbedarfs ist der Königsweg der Wärmepolitik. Die Preisrisiken fossiler Brennstoffe werden dadurch drastisch reduziert, die CO2-Bilanz deutlich verbessert und der Einstieg in innovative Konzepte der Wärmeversorgung erleichtert. Dazu gehört in erster Linie eine stark beschleunigte Sanierung des Gebäudebestands. Nur so besteht eine Chance, die wärmepolitischen Ziele bis 2050, also einen weitgehend klimaneutralen Gebäudebestand, zu erreichen und die Preisrisiken bei Öl und Gas zu entschärfen. Eine isolierte Effizienzsteigerung der Heizanlagen vertagt die Preis- und Klimarisiken nur, beseitigt sie jedoch nicht. Ergänzend sind Anforderungen an Neubauten nötig, die nicht nur den technischen Stand des letzten Jahrzehnts fordern, wie es zur Zeit der Fall ist, sondern energetisch und konzeptionell wegweisend sind. 2. Auf der Angebotsseite sollten Anreize und Vorschriften dafür sorgen, dass Ölheizungen gestaffelt durch nachhaltigere Lösungen ersetzt werden. Auch hier ist der Bestand entscheidend, denn nur noch ein Prozent der Neubauten nutzt Heizöl als Wärmequelle. Die Staffelung der Anreize sollte sich zunächst auf ältere Brenner konzentrieren. Etwa 25% der Ölheizungen sind älter als 20 Jahre, 5% sogar älter als 32 Jahre. Die anderen Dimensionen der Anreizstaffelung sollten nach Ein-/Zweifamilienhäusern und Mehrfamilienhäusern sowie nach Mietern bzw. Selbstnutzern von Wohneigentum differenzieren. Aber auch bei der Angebotssteuerung gilt das Primat der Nachfragepolitik. Entscheidend ist nicht der Brennstoffwechsel, sondern die deutliche Reduzierung der Nachfrage und die intelligente Lösung für den Restwärmebedarf auf der Basis regenerativer Energien. Nur so besteht die Chance, die klimapolitischen Ziele im Wärmesektor zu erreichen und die wachsenden sozialen Probleme fossiler Energiepolitik zu bewältigen. [divider]

Im Vergleich zum Jahr 2002 haben sich die Kosten dann sogar verfünffacht und gegenüber 1998, einem Jahr mit niedrigen Rohölpreisen, sogar verachtfacht. Die Heizölrechnung für eine durschschnittlich gedämmte 70qm-Wohnung steigt dadurch von 945 Euro im Jahr 2012 auf 1932 Euro am Ende des kommenden Jahrzehnts. Der monatliche Heizkostenabschlag steigt von 79 auf 161 Euro. Alternativen für Verbraucher und Klimaschutz Heizöl steht auch den klimapolitischen Zielen im Weg. Es weist im Vergleich zu anderen Heizarten sehr hohe CO2-Emissionen auf. Ölbrenner sind zudem am Ende ihrer technischen Entwicklung angelangt, was keine weiteren Verbesserungen erwarten lässt. Diesem fossilen Brennstoffkonzept steht heute eine ganze Palette neuer Technologien und Sanierungskonzepte gegenüber, die ein erhebliches Entwicklungspotenzial haben, klimapolitisch akzeptabel sind und deren Kosten eher sinken als steigen werden. In einer Bewertungsmatrix (Kap.4) zeigt sich, dass fast alle Alternativen gegenüber Heizöl ein besseres Profil aufweisen. Ein zentrales Ziel der Wärmepolitik muss daher sein, den Verbrauch von Heizöl rasch und umfassend mit folgenden Maßnahmen zu reduzieren: 1. Die Reduzierung des Heizbedarfs ist der Königsweg der Wärmepolitik. Die Preisrisiken fossiler Brennstoffe werden dadurch drastisch reduziert, die CO2-Bilanz deutlich verbessert und der Einstieg in innovative Konzepte der Wärmeversorgung erleichtert. Dazu gehört in erster Linie eine stark beschleunigte Sanierung des Gebäudebestands. Nur so besteht eine Chance, die wärmepolitischen Ziele bis 2050, also einen weitgehend klimaneutralen Gebäudebestand, zu erreichen und die Preisrisiken bei Öl und Gas zu entschärfen. Eine isolierte Effizienzsteigerung der Heizanlagen vertagt die Preis- und Klimarisiken nur, beseitigt sie jedoch nicht. Ergänzend sind Anforderungen an Neubauten nötig, die nicht nur den technischen Stand des letzten Jahrzehnts fordern, wie es zur Zeit der Fall ist, sondern energetisch und konzeptionell wegweisend sind. 2. Auf der Angebotsseite sollten Anreize und Vorschriften dafür sorgen, dass Ölheizungen gestaffelt durch nachhaltigere Lösungen ersetzt werden. Auch hier ist der Bestand entscheidend, denn nur noch ein Prozent der Neubauten nutzt Heizöl als Wärmequelle. Die Staffelung der Anreize sollte sich zunächst auf ältere Brenner konzentrieren. Etwa 25% der Ölheizungen sind älter als 20 Jahre, 5% sogar älter als 32 Jahre. Die anderen Dimensionen der Anreizstaffelung sollten nach Ein-/Zweifamilienhäusern und Mehrfamilienhäusern sowie nach Mietern bzw. Selbstnutzern von Wohneigentum differenzieren. Aber auch bei der Angebotssteuerung gilt das Primat der Nachfragepolitik. Entscheidend ist nicht der Brennstoffwechsel, sondern die deutliche Reduzierung der Nachfrage und die intelligente Lösung für den Restwärmebedarf auf der Basis regenerativer Energien. Nur so besteht die Chance, die klimapolitischen Ziele im Wärmesektor zu erreichen und die wachsenden sozialen Probleme fossiler Energiepolitik zu bewältigen. [divider]

1. Einleitung

Die Energiewende im Stromsektor beherrscht in diesem Jahr die energiepolitischen Schlagzeilen. Dabei besteht die Gefahr, dass im Schatten dieser Debatte die zweite und dritte Säule der deutschen Energiewende aus dem Blick geraten: Das ist zum einen der Wärmemarkt und zum anderen der Kraftstoffmarkt. In beiden Sektoren kommt die Energiewende langsamer als geplant voran (Wärmemarkt) oder sie legt sogar den Rückwärtsgang ein (Kraftstoffmarkt). Beide Märkte sind durch erhebliche Versorgungs- und Preisrisiken geprägt, da hier fossiles Öl in Form von Heizöl, Benzin oder Diesel eingesetzt wird. Heizöl – Preisfalle für 12 Mio. Haushalte Heizöl ist mittlerweile zur Preisfalle für 12 Millionen deutsche Haushalte geworden. Im Sommer 2012 wurden in vielen Regionen Deutschlands die Allzeithochs aus dem Jahr 2008 erreicht und zum Teil sogar überschritten. Preise zwischen 85 und 95 Euro für 100 Liter (Standardlieferung) wurden 2012 zur Norm. Das Jahr wird damit zum teuersten Heizöljahr der Geschichte. Zehn Jahr zuvor lagen sie im Schnitt nur bei 35 Euro, 1998 bei lediglich 22 Euro. Energiearmut und fehlende Alternativen Hohe Ölpreise machen sich nicht nur bei der Heizkostenrechnung in 29% aller deutschen Haushalte bemerkbar, sondern auch in anderen Lebensbereichen, insbesondere bei den Spritpreisen. Hier bestehen in manchen städtischen Räumen Ausweichmöglichkeiten (Bus/Schiene, Fahrrad). Diese kurzfristigen Lösungen sind jedoch im Heizbereich wegen der hohen Investitionskosten nicht vorhanden. Zudem entscheidet im Normalfall der Vermieter über die Art der Heizanlage, deren Brennstoffkosten einfach an die Mieter weitergereicht werden. Hier ist die Politik gefordert, die Rahmenbedingungen in geeigneter Form zu verändern, um die Preisrisiken für Mieter und Selbstnutzer von Wohneigentum zu entschärfen. Akzeptable Zimmertemperaturen während der Heizperiode sind Teil der Grundversorgung der Bevölkerung. Verbraucherverbände beklagen bereits europaweit bei der Strom- und Gasversorgung eine grassierende „Fuel Poverty“ (Energiearmut) bei Mietern. Strom- und Gassperren werden statistisch erfasst, aber das gilt nicht für leere Heizöltanks oder kalte Wohnungen. Hinzu kommt, dass gerade ältere Einfamilienhäuser oder schlecht gedämmte Mietwohnungen mit Heizöl versorgt werden. Sie werden überdurchschnittlich häufig von älteren Menschen bewohnt, die sich auch tagsüber zu Hause aufhalten und daher höhere Heizkosten haben. Ein Großteil der 18 Mio. Wohngebäude wurde vor 1978 errichtet, also vor der ersten Wärmeschutzverordnung. Hier, im älteren Gebäudebestand, liegt die größte wärmepolitische Herausforderung. Im Jahr 2008 (der aktuellsten verfügbaren Zahl) mussten 13,8% der deutschen Haushalte mehr als 10% ihres Nettoeinkommens für Energie aufbringen. Nach einem Bericht der Landesregierung in Schleswig-Holstein sind Geringverdiener ohne Transferleistungen von Energiepreissteigerungen besonders stark betroffen: „Nach Daten des Verbands Norddeutscher Wohnungsunternehmen für die Entwicklung der kalten und warmen Wohnkosten in Schleswig-Holstein sind Nettokaltmieten im 12-Jahres-Vergleich um rd. 16 %, die Vorauszahlungen für die warmen Betriebskosten um mehr als 70 % gestiegen… Ein Vergleich der Steigerungsraten der Haushaltspreise für Strom, Gas und Heizöl zeigt, dass im Zeitraum 1998 bis 2012 die mit Abstand höchste Steigerung um 290% bei Heizöl stattgefunden hat, gefolgt von Gas mit 110% und Strom mit 50%.“ (Quelle: Bericht des Ministeriums für Energiewende, Landwirtschaft, Umwelt und Ländliche Räume des Landes Schleswig-Holstein zur Entwicklung und den Auswirkungen der Strompreise, Kiel 2012.) Heizöl und die Wärmeversorgung der Zukunft Heizöl weist im Vergleich zu anderen Heizarten sehr hohe CO2-Emissionen auf. Ölbrenner konnten in den letzten Jahrzehnten zwar technisch verbessert werden (vom Niedertemperaturkessel zur Brennwerttechnik). Heute sind sie jedoch in einer technologischen Sackgasse angelangt, die keine weiteren Effizienzsprünge erwarten lässt. Mit anderen Worten: Das Heizen mit Öl wird immer teurer werden. Dem steht heute eine ganze Palette neuer Technologien gegenüber, die ein erhebliches Entwicklungspotenzial haben, klimapolitisch akzeptabel sind und deren Kosten eher sinken als steigen werden. Noch wichtiger als der Technologiewechsel in der Wärmeerzeugung ist jedoch die Nachfragereduzierung durch eine umfassende Sanierung der Gebäude. Hier besteht aktuell die Gefahr, dass das Sanierungstempo gedrosselt wird und stattdessen nur eine isolierte Effizienzsteigerung der Heizanlagen erfolgt. Daher lohnt ein Blick über den Tellerrand der Tagespolitik. Ein klimaverträgliches, integriertes Strom- und Wärmenetz der Zukunft auf Basis regenerativer Technologien kann nur dann wie geplant verwirklicht werden, wenn die Wärmenachfrage rechtzeitig und nachhaltig verringert wird. (Anm: An dieser Stelle möchte der Autor den vielen wertvollen Anregungen aus dem Expertennetzwerk des PFI danken – Postfossilinstitut Hamburg e.V.) [divider]

2. Der Wärmemarkt

2.1 Raumwärme in deutschen Haushalten

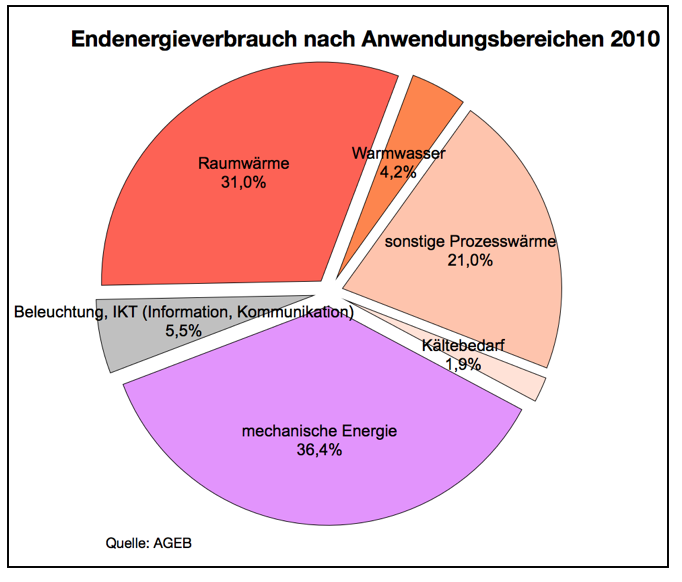

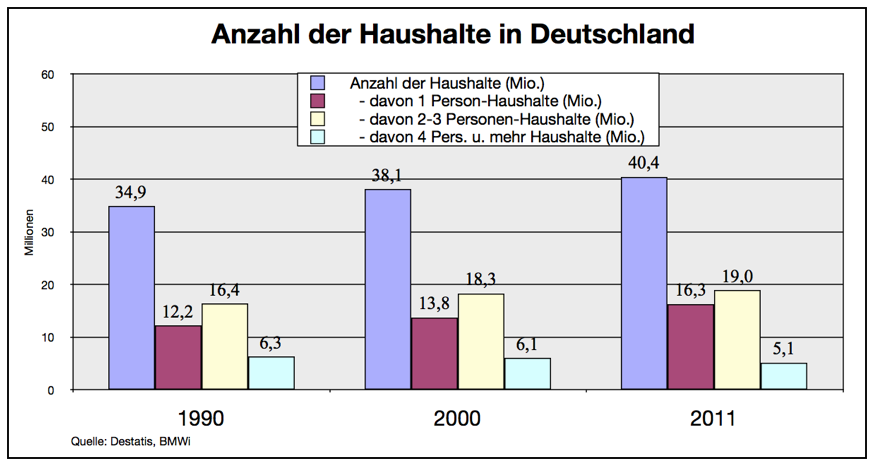

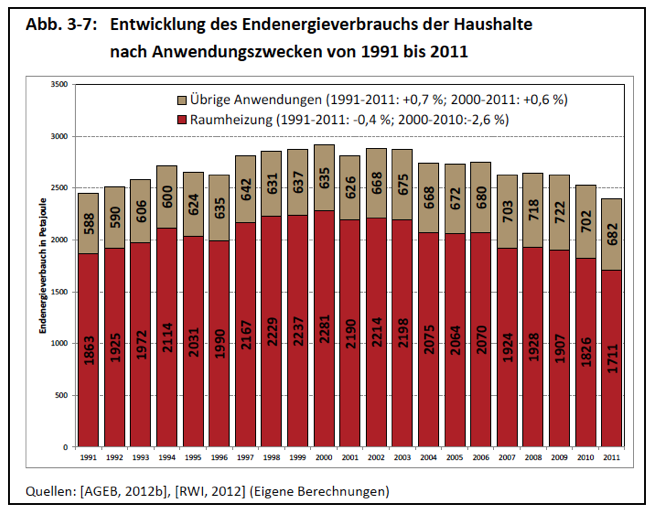

Die Größe des Wärmesektors wird häufig unterschätzt. Das folgende Schaubild zeigt, dass allein die Raumwärme 31% unseres Endenergieverbrauchs verschlingt. Hinzu kommen Warmwasser-zubereitung mit 4%, der große Bereich der Prozesswärme (Industrie, Kochen) mit 21% sowie der Kältebedarf mit 2%. Mehr als die Hälfte der Endenergie entfällt also auf die Erzeugung von Wärme. Der Wärmesektor ist energetisch gesehen deutlich größer als z.B. der Verkehrssektor (mechanische Energie).  Seit 1990 wuchs die Zahl der deutschen Haushalte bei weitgehend konstanter Bevölkerungszahl deutlich an. Immer mehr Menschen leben allein oder in einem 2-3-Personen-Haushalt. Die Zahl größerer Haushalte mit mehr als drei Personen ging hingegen zurück.

Seit 1990 wuchs die Zahl der deutschen Haushalte bei weitgehend konstanter Bevölkerungszahl deutlich an. Immer mehr Menschen leben allein oder in einem 2-3-Personen-Haushalt. Die Zahl größerer Haushalte mit mehr als drei Personen ging hingegen zurück.

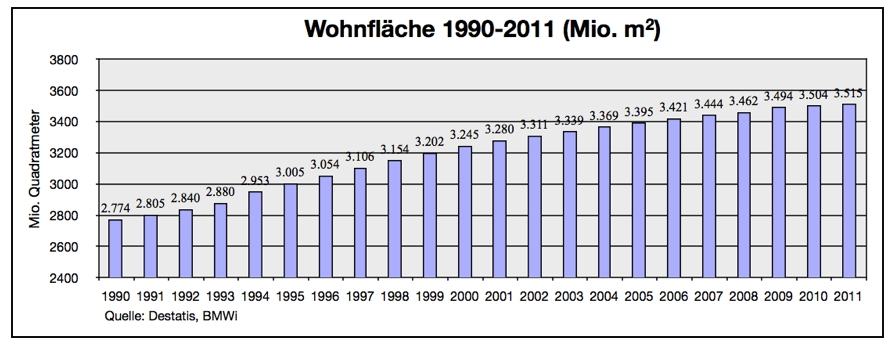

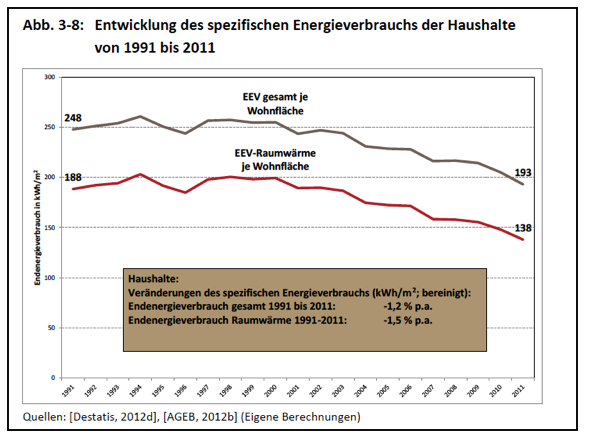

Parallel dazu wuchs die Wohnfläche von 2,77 auf 3,52 Milliarden Quadratmeter an. Das sind umgerechnet 3520 Quadratkilometer oder 1 Prozent der Fläche Deutschlands, die in der Heizperiode beheizt werden müssen (Anm.: Hinzu kommen die großen Flächen für Büros, Läden und andere gewerbliche Nutzungen, die ebenfalls geheizt werden müssen.) Das stellt einen beträchtlichen Zuwachs von 27% dar. Die zunehmende Wohnfläche ist eine zentrale Ursache dafür, dass der Bedarf für Heizenergie in Deutschland nicht schneller sinkt. Bei einer Wohnbevölkerung von 81,8 Mio. Menschen und 40,4 Mio. Haushalten stehen heute im Durchschnitt: – jedem Haushalt 87 m2 Wohnfläche zur Verfügung – jeder Person im Schnitt 43 m2 Wohnfläche zur Verfügung.  Der Heizenergieverbrauch pro Quadratmeter geht also bereits seit Ende der 90er Jahre zurück, aber das wurde durch den Flächenzuwachs zum großen Teil kompensiert, wie die beiden folgenden Schaubilder zeigen. Pro Quadratmeter wurden Jahr für Jahr 1,5% weniger Heizenergie benötigt. Aber die steigenden Wohnflächen sorgten dafür, dass der Gesamtverbrauch in den letzten 20 Jahren nur um 8% gesunken ist (Quellen: Shell Hauswärme-Studie: Nachhaltige Wärmeerzeugung für Wohngebäude. Fakten, Trends und Perspektiven, Hamburg 2011; Expertenkommission zum Monitoring-Prozess „Energie der Zukunft“: Stellungnahme zum ersten Monitoring-Bericht der Bundesregierung für das Berichtsjahr 2011, Dez. 2012).

Der Heizenergieverbrauch pro Quadratmeter geht also bereits seit Ende der 90er Jahre zurück, aber das wurde durch den Flächenzuwachs zum großen Teil kompensiert, wie die beiden folgenden Schaubilder zeigen. Pro Quadratmeter wurden Jahr für Jahr 1,5% weniger Heizenergie benötigt. Aber die steigenden Wohnflächen sorgten dafür, dass der Gesamtverbrauch in den letzten 20 Jahren nur um 8% gesunken ist (Quellen: Shell Hauswärme-Studie: Nachhaltige Wärmeerzeugung für Wohngebäude. Fakten, Trends und Perspektiven, Hamburg 2011; Expertenkommission zum Monitoring-Prozess „Energie der Zukunft“: Stellungnahme zum ersten Monitoring-Bericht der Bundesregierung für das Berichtsjahr 2011, Dez. 2012).

Quelle: Expertenkommission zum Monitoring-Prozess „Energie der Zukunft“: Stellungnahme zum ersten Monitoring-Bericht der Bundesregierung für das Berichtsjahr 2011, Dezember 2012

Quelle: Expertenkommission zum Monitoring-Prozess „Energie der Zukunft“: Stellungnahme zum ersten Monitoring-Bericht der Bundesregierung für das Berichtsjahr 2011, Dezember 2012

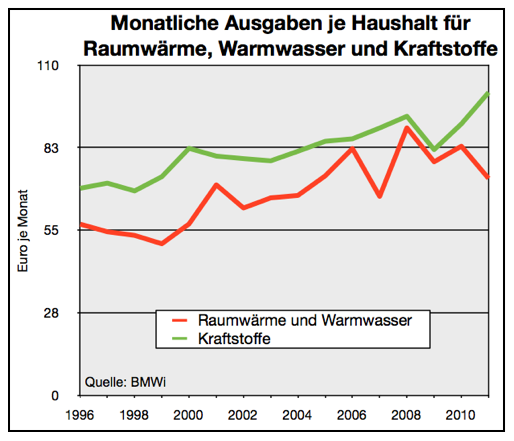

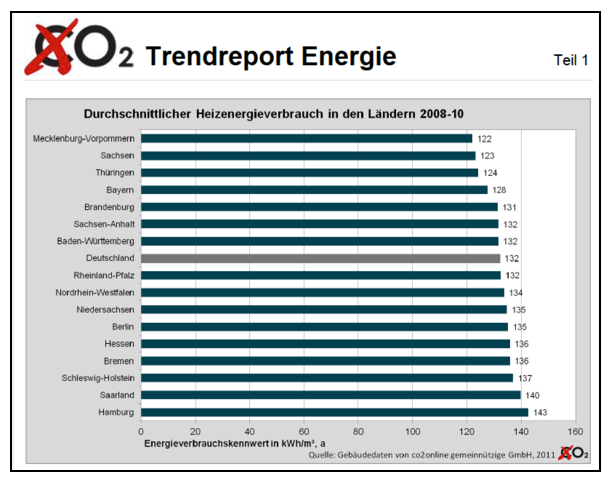

Die meisten Gebäude (74%) in Deutschland wurden vor 1978 errichtet. also vor Inkrafttreten der ersten Wärmeschutzverordnung. Dieser Altbestand hat den höchsten Bedarf an Heizenergie pro Quadratmeter. Er liegt je nach Einzelfall 2-5 mal höher als bei einem modernen Neubau.  Die neuen Bundesländer weisen den geringsten Verbrauch an Heizenergie pro Quadrameter Wohnfläche auf. Das ist eine Folge der umfangreichen Sanierungs- und Modernisierungs-maßnahmen seit 1990 an den Gebäuden und den Heizungsanlagen. (Quelle: Dena-Sanierungsstudie Teil 1: Wirtschaftlichkeit energetischer Modernisierung im Mietwohnungsbestand. Begleitforschung zum dena-Projekt „Niedrigenergiehaus im Bestand“, Berlin Dezember 2010.) Im Durchschnitt wuchsen die Ausgaben der deutschen Haushalte für Raumwärme (inkl. Warmwasser) nur moderat an. Sie lagen 1996 bei 57 Euro pro Monat, 2010 bei 83 Euro und 2011 wegen des milden Winters bei 72 Euro. Die Ausgaben für Kraftstoffe (Benzin, Diesel) liegen je nach Einzeljahr leicht oder deutlich darüber.

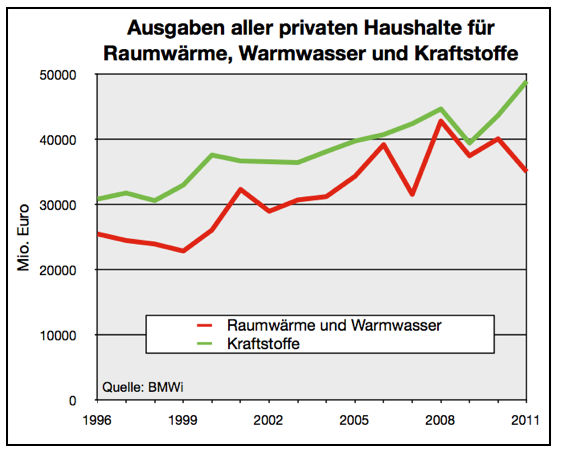

Die neuen Bundesländer weisen den geringsten Verbrauch an Heizenergie pro Quadrameter Wohnfläche auf. Das ist eine Folge der umfangreichen Sanierungs- und Modernisierungs-maßnahmen seit 1990 an den Gebäuden und den Heizungsanlagen. (Quelle: Dena-Sanierungsstudie Teil 1: Wirtschaftlichkeit energetischer Modernisierung im Mietwohnungsbestand. Begleitforschung zum dena-Projekt „Niedrigenergiehaus im Bestand“, Berlin Dezember 2010.) Im Durchschnitt wuchsen die Ausgaben der deutschen Haushalte für Raumwärme (inkl. Warmwasser) nur moderat an. Sie lagen 1996 bei 57 Euro pro Monat, 2010 bei 83 Euro und 2011 wegen des milden Winters bei 72 Euro. Die Ausgaben für Kraftstoffe (Benzin, Diesel) liegen je nach Einzeljahr leicht oder deutlich darüber.  Alle deutschen Haushalte zusammen gaben für Raumwärme (inkl. Warmwasser) 1996 25,5 Mrd. Euro aus, 2010 waren es 40,1 Mrd. Euro und 2011 35,0 Mrd. Euro. Diese Überblickszahlen verdecken allerdings die individuell sehr unterschiedliche Entwicklung. Während die Heizkosten in neu sanierten Gebäuden, Neubauten oder bei Nutzung regenerativer Energien stabil blieben oder sogar stark sanken, waren die Mieter/Selbstnutzer in älteren Gebäuden voll vom Anstieg der Brennstoffkosten für Öl und Gas betroffen.

Alle deutschen Haushalte zusammen gaben für Raumwärme (inkl. Warmwasser) 1996 25,5 Mrd. Euro aus, 2010 waren es 40,1 Mrd. Euro und 2011 35,0 Mrd. Euro. Diese Überblickszahlen verdecken allerdings die individuell sehr unterschiedliche Entwicklung. Während die Heizkosten in neu sanierten Gebäuden, Neubauten oder bei Nutzung regenerativer Energien stabil blieben oder sogar stark sanken, waren die Mieter/Selbstnutzer in älteren Gebäuden voll vom Anstieg der Brennstoffkosten für Öl und Gas betroffen.