HVO („Renewable Diesel“) aus pflanzlichen oder tierischen Rest- und Abfallstoffen gilt neben E-Fuels als attraktivste Kraftstoffoption für Verbrennungsmotoren in Pkw und Lkw. Wir werten die Ergebnisse aus zwei neuen Berichten aus und zeigen: Die Wachstumschancen bleiben begrenzt; die Klimaeinsparungen sind stark übertrieben; und großangelegte Importe von Fake-UCO lassen sich mit dem derzeitigen Zertifizierungssystem der EU nicht wirksam eindämmen.

1. Was ist HVO?

HVO ist die Abkürzung für „Hydrotreated Vegetable Oil“. HVO (in den USA „Renewable Diesel“ genannt) ist Pflanzenöl, das in einem recht komplexen Prozess von Schwefel, Sauerstoff und Stickstoff gereinigt und durch Hydrierung (katalytische Einlagerung von zusätzlichem Wasserstoff) in einen gesättigten Kohlenwasserstoff, einen sogenannten paraffinischen Kohlenwasserstoff, umgewandelt wird.

HVO wird dadurch fossilem Dieselkraftstoff sehr ähnlich und kann als sogenannter „Drop-in“-Kraftstoff in reiner Form oder in beliebiger Beimischung verwendet werden. Dies gilt für Dieselmotoren in Pkw oder Lkw ebenso wie für robustere Schiffsmotoren oder – nach geringfügigen Anpassungen – auch in Jet Turbinen (HEFA-Kraftstoffe).

HVO sollte nicht mit dem weitaus bekannteren Biodiesel (FAME) verwechselt werden, der durch Umesterung von Pflanzenölen hergestellt wird und modernen Dieselmotoren nur in begrenzten Anteilen beigemischt werden kann.

2. Was macht HVO zur Kraftstoffoption für den Straßenverkehr?

Wenn HVO aus normalen Pflanzenölen (Rapsöl, Sojaöl, Palmöl usw.) hergestellt wird, gilt es emissionsrechtlich als konventioneller Biokraftstoff.

HVO wird wirtschaftlich erst dann attraktiv, wenn als Rohstoff nicht frisches Pflanzenöl („Virgin Oil“) verwendet wird, sondern sogenannte Abfall- oder Restöle bzw. Abfallfette. Diese können in vielen Ländern mehrfach auf die THG-Quote angerechnet werden, was sie aus Sicht der Kraftstofflieferanten attraktiv macht.

Diese Abfall- und Reststoffe gehören fast ausschließlich drei Feedstock-Gruppen an:

- Gebrauchte Speiseöle (UCO) aus Restaurants, Großküchen, der Lebensmittelindustrie oder privaten Haushalten.

- Tierische Fette, die nicht als Lebensmittel verwendet werden können, d. h. Schlachthofabfälle im weiteren Sinne (Talg). Sie werden in der Werbung für HVO nicht so gern erwähnt, stellen jedoch einen rasch wachsenden Feedstock-Anteil dar. Fast die Hälfte der tierischen Waste Fats in Europa wird für Biodiesel genutzt. Stratas Advisors erwartet, dass sie bis 2030 sogar zum zweitwichtigsten Feedstock für HVO nach UCO werden. Tierische Fette werden je nach Gesundheitsgefährdungsgrad in drei Kategorien eingeteilt (Kat. 1–3, wobei Kat. 1 die niedrigste Qualität darstellt).

- Rückstände aus der Palmölproduktion, insbesondere Palm Oil Mill Effluent (POME). Palmöl selbst darf in der EU seit 2023 nicht mehr für Biokraftstoffe verwendet werden.

Diese drei Feedstock-Typen gelten als klimaneutral, weil ihr „Klimarucksack“ bereits ihrer Primärnutzung oder ihrem Hauptprodukt zugeordnet wird, z. B. wenn sie als Frittierfett in einem Restaurant verwendet werden. Nur die durch die Raffinerie erzeugten Emissionen sowie die aus Beschaffung und Transport resultierenden zusätzlichen Emissionen werden angerechnet.

Meiner Ansicht nach handelt es sich dabei jedoch um einen recht willkürlichen Ansatz. Da es sich letztlich um eine Wertschöpfungskette handelt, sollte ein Teil der Klimaemissionen jeder einzelnen Wertschöpfungsstufe zugeordnet werden.

3. Die UCO-Betrugswelle

Da Kraftstoffe aus Abfall- und Reststoffen in der EU aufgrund ihrer besseren Klimabilanz rechtlich bevorzugt behandelt werden, ist ihr Preis deutlich höher als der von konventionellen Pflanzenölen. Es klingt paradox: Gebrauchtes Speiseöl hat einen höheren Marktpreis als frisches Pflanzenöl. Dasselbe gilt für POME gegenüber Palmöl.

Es ist daher für kriminelle Händler und Exporteure lukrativ, ihre Produkte in großem Maßstab falsch zu deklarieren. Es dauerte nicht lange, bis eine Welle von Fake-UCO/POME Europa überschwemmte. Im Jahr 2024 stieg der UCO-Marktanteil auf über ein Drittel des Biokraftstoffverbrauchs.

Die vorgeblichen UCO-Mengen brachten schließlich die Preise auf dem gesamten EU-Biokraftstoffmarkt und auch die THG-Quotenpreise in Deutschland zum Einsturz.

Die Nutznießer sind einerseits chinesische Zwischenhändler, die Medienberichten zufolge in China in großem Stil frisches Palmöl aus Indonesien und Malaysia als Abfallstoff (POME) umetikettieren.

Auch die großen Ölkonzerne in Europa profitieren. Sie können ihre Verpflichtungen zur Beimischung alternativer Kraftstoffe zu unerwartet geringen Kosten erfüllen. Ihr Engagement bei der Aufdeckung des Betrugs war daher begrenzt.

Offenbar ereignete sich Ähnliches bei tierischen Fetten. Angebote in der höchsten Kategorie 3 wurden verschiedenen Berichten zufolge auf die Kategorien 1 und 2 herabgestuft, um höhere Preise zu erzielen. Das könnte auch negative Klimaeffekte haben, wenn der Mangel an tierischen Fetten in ihren ursprünglichen Märkten durch Palmöl ersetzt würde.

Mit einiger Verzögerung gehen europäische, amerikanische und deutsche Behörden nun gegen die zahlreichen Betrugsfälle vor. Wie erfolgreich das sein wird, bleibt abzuwarten.

4. Die Zertifizierung funktioniert nicht

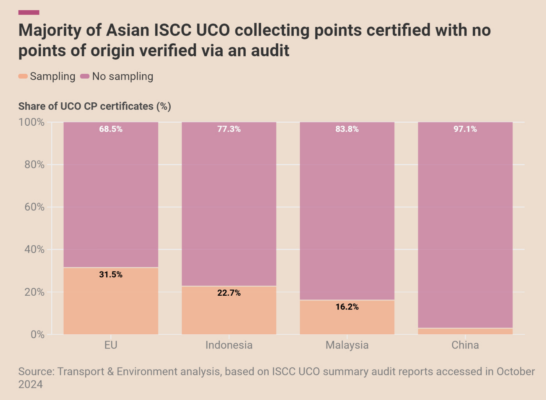

Eigentlich sollte es diese Machenschaften gar nicht geben können. Die sogenannten „Voluntary Schemes“ in der EU wurden entwickelt, um den Weg der Biokraftstoffe und ihrer Feedstocks zuverlässig zu dokumentieren. Für die Importe asiatischer UCO-Biokraftstoffe ist insbesondere die ISCC (International Sustainability & Carbon Certification) aktiv. Sie zertifiziert derzeit über 400 Lieferketten.

Das System weist jedoch erhebliche Lücken auf. Die eigentlichen Audits werden nicht von der ISCC selbst durchgeführt, sondern von Dritten, den sogenannten „Certification Bodies“ (CB). Diese werden von den UCO-Lieferanten beauftragt, was an sich schon nicht ideal ist, da die CBs um Aufträge konkurrieren müssen.

Noch gravierender ist jedoch, dass nur ein kleiner Teil der Audits tatsächlich vor Ort oder im Labor stattfindet. Gebrauchtes Speiseöl und frisches Öl sind sich chemisch sehr ähnlich und lassen sich nur mit einigem Aufwand unterscheiden.

Daher stützen sich CB und ISCC größtenteils auf Plausibilitätsprüfungen schriftlicher Dokumente entlang der Lieferkette. Restaurants und andere kleine oder mittelgroße Verbraucher, die gebrauchtes Speiseöl verkaufen, werden in der Regel überhaupt nicht kontrolliert. Ein Audit ist nur für monatliche Mengen über 5 Tonnen UCO erforderlich.

Nach einer Analyse der ISCC-Zertifikate von T&E werden nur 9 Prozent der asiatischen UCO-Lieferanten geprüft. Für die verbleibenden 91 % reicht ein Telefonanruf oder eine E-Mail.

Quelle: Cian Delaney (T&E) 2024 (siehe Quellenverzeichnis unten)

Doch das ist erst das erste Problem. Auch die Produktions- und Sammelanlagen für Biokraftstoffe sind anfällig. Die Überprüfung wird hier durch den sogenannten „Mass Balance“-Ansatz weiter erschwert. Ähnlich wie beim Grünstrom dürfen zertifiziertes UCO und nicht zertifizierte Virgin Oils wie Palmöl entlang der Lieferkette physisch gemischt und gemeinsam verarbeitet werden.

Die Kunden erhalten daher „zertifiziertes UCO“, das die Anforderungen häufig nur rechnerisch erfüllt, da es angeblich in der angegebenen Menge in die Lieferkette eingespeist wird. Es liegt auf der Hand, dass dieser Ansatz manipulationsanfällig ist.

Quelle: Cian Delaney (T&E) 2024 (siehe Quellenverzeichnis unten)

Trotz der Bemühungen der Behörden ist daher davon auszugehen, dass weiterhin große Mengen falsch deklarierter UCO auf den europäischen Markt gelangen.

5. Wachstumsgrenzen

Die Wachstumsaussichten für HVO im Straßenverkehr, insbesondere wenn es aus Feedstocks wie UCO hergestellt werden soll, sind begrenzt.

- Da Europa nur relativ geringe Mengen an Feedstock bereitstellen kann, werden bereits über 80 Prozent des UCO importiert, insbesondere aus oder über China sowie aus Indonesien und Malaysia.

- Diese Exportländer verzeichnen jedoch einen rasch wachsenden Inlandsbedarf sowohl für den Straßen- als auch für den Luft- und Seeverkehr. Die Abschaffung der Exportsubventionen für Biokraftstoffe in China seit Dezember 2024 ist daher wohl nur zum Teil auf den Druck der EU zurückzuführen. Auch die Einführung nachhaltiger Kraftstoffe im Luftverkehr (SAF) und der verstärkte Einsatz von Biokraftstoffen im Straßen- und Schiffsverkehr in China selbst spielen dabei eine Rolle. Gleiches gilt für die großen Palmölproduzenten Indonesien und Malaysia, die die Bioanteile im Diesel immer weiter erhöhen.

- Es gibt auch Grenzen bei den europäischen Verarbeitungskapazitäten. Im Jahr 2024 gab es in der EU nur 5 Mio.t/a HVO-Raffineriekapazitäten. Das entspricht etwa 2 Prozent des EU-weiten Dieselbedarfs. Shell hat ein großes Projekt für eine neue HVO-Raffinerie in Rotterdam vor kurzem gestoppt.

- Darüber hinaus sieht sich der Straßenverkehr mit wachsender Konkurrenz aus dem Luft- und Seeverkehr konfrontiert. Dies gilt sowohl für die FuelEU Maritime wie auch für die neue ReFuelEU Aviation Verordnung ab 2025. Diese schreibt einen Anteil von 2 Prozent an Sustainable Aviation Fuels (SAF) im Luftverkehr vor. Aus technischen Gründen kann hierfür nur HVO (HEFA) eingesetzt werden.

- Infolgedessen dürfte der Nachfragedruck nicht nur für UCO, sondern auch für tierische Fette (Animal Fats) steigen. Bis 2030 könnte der Einsatz dieser Waste Feedstocks in der EU-Luftfahrt sogar UCO überholen. Neste, Europas führender HVO-Hersteller, setzt bereits große Mengen davon in seinen Bioraffinerien in Finnland und den Niederlanden ein.

6. HVO100 in Deutschland

HVO war in Deutschland bereits vor 2024 zugelassen, allerdings nur zur Beimischung zu fossilem Diesel mit einem Anteil von etwa 2 %. Seit Mai 2024 darf HVO in Deutschland nun auch in reiner Form als „HVO100″ oder „Paraffinischer Diesel“ angeboten werden. In einigen anderen europäischen Ländern ist dies bereits seit einiger Zeit der Fall. LKW-Speditionen können durch den Einsatz von HVO100 ihre eigene Klimabilanz und die ihrer Kunden verbessern.

Die Änderung wird in Deutschland und der EU jedoch lediglich zu einer Umverteilung der HVO-Volumina führen, wie Agora Verkehrswende feststellt. Dennoch wächst das Interesse an HVO aufgrund der stetig steigenden THG-Quote und der Teilquote für fortschrittliche Biokraftstoffe.

7. HVO: Klimaeinsparungen sind übertrieben

Die Einführung von „HVO100″ in Deutschland und international („Renewable Diesel“) wurde von einem Marketing begleitet, das zumindest irreführend war. Immer wieder wurden und werden CO₂-Einsparungen von „90 %“, „bis zu 90 %“ oder „90 % Einsparpotenzial“ gegenüber fossilem Diesel behauptet.

Das ist jedoch nachweislich falsch. HVO ist je nach Preisen und Verfügbarkeit ein Gemisch aus normalen hydrierten Pflanzenölen (Virgin Oils), gebrauchtem Speiseöl (UCO) und tierischen Fetten (AF) in unterschiedlicher Zusammensetzung.

Die EU geht davon aus (RED II), dass HVO aus Pflanzenölen (ohne Palmöl) 47–51 % THG einspart, HVO-UCO 83–87 % und tierische Fette 77–83 %. Hinzu kommt:

- Landnutzungsänderungseffekte werden auf null gesetzt (dLUC, iLUC).

- Außer Acht gelassen wird auch der Effekt von Palmöllieferungen über China, die fast zwangsläufig als UCO falsch deklariert werden.

- Ebenso bleiben die CO₂-Opportunitätskosten unberücksichtigt, beispielsweise wenn tierische Fette, die für Biokraftstoffe verwendet werden, in der Kosmetik durch Palmöl ersetzt werden müssen.

Die Zahlen zeigen, dass eine Einsparung von 90 % stark übertrieben ist. Im besten Fall (100 % echtes UCO), der in der Praxis nicht eintreten wird, kommen wir auf eine THG-Einsparung von 87 %. In der Praxis ist HVO100 jedoch ein Gemisch aus UCO, tierischen Fetten und normalen Pflanzenölen. Die Raffinerien legen nicht offen, welche Feedstock-Komponenten sie tatsächlich einsetzen.

Daher wäre eine realistischere Treibhausgaseinsparung gegenüber fossilem Diesel im Bereich von rund 70 % anzusiedeln. Werden falsch deklariertes UCO und Opportunitätseffekte (Verdrängungseffekte) ebenfalls berücksichtigt, könnte der Anteil sogar unter 50 % fallen.

Das ist kein schlechtes Ergebnis im Vergleich zu fossilen Kraftstoffen, aber verglichen mit der Elektromobilität handelt es sich nicht um eine Lösung, die staatlich gefördert werden sollte.

Quellen:

Ulf Neuling (Agora Verkehrswende): HVO100 – kurz erklärt, December 2024 DOWNLOAD

Cian Delaney (Transport&Environment): Used Cooking Oil: The Certified Unknown, December 2024 DOWNLOAD

Transport&Environment: Pigs do fly!, May 2023. DOWNLOAD

Chris Malins (Cerulogy): The fat of the land: The impact of biofuel demand on the European market for rendered animal fats, May 2023 DOWNLOAD

Horst Fehrenbach, Silvana Bürck (ifeu): CO2-Opportunitätskosten von Biokraftstoffen in Deutschland, 2022 DOWNLOAD

Images:

© Credit Neste Oyj

Schreibe einen Kommentar