13. August 2012

Übersicht

1. Die aktuelle Lage: Mehr Ölmarkt, weniger Draghi

2. Der Rohölpreis – Kommt die Brent-Squeeze?

3. Heizölpreise und Gasoil: Rekordpreise und Rekordmargen?

4. Fazit und vergleichende Prognose

1. Die aktuelle Lage: Mehr Ölmarkt, weniger Draghi

Noch vor wenigen Wochen waren sich die meisten Heizölkommentare einig: Der Rohölpreis – und damit auch die Heizölpreise – mussten fallen, denn die Krise in Europa schwächt die Ölnachfrage und verschreckt die Ölspekulanten. Selbst im Heizölmarkt wurde mehr über den EZB-Chef Draghi als über den Brennstoff selbst gesprochen.

Doch Ende Juni kam die Wende am Ölmarkt, lange bevor die EZB ihre eigene Kehrtwendung andeutete. Die Ölpreisdiskussion kommt jetzt nicht mehr an den Fundamentaldaten und der Marktmacht der Ölanbieter vorbei:

1. Rohöl, Gasoil und Heizöl sind knapper als erwartet. Saudi-Arabien verhindert ein Absacken der Rohölpreise – aber auch einen steilen Anstieg über die Marke von 120 $/b. Die europäischen Raffinerien wiederum verhindern einen Einbruch bei den Produktpreisen, also auch bei Heizöl. 2. Die Margen schießen in die Höhe, nicht nur bei den Rohölverkäufern, sondern auch bei den Raffinerien und Großhändlern. Das gilt für Heizöl ähnlich wie für Diesel und seit kurzem auch für Benzin.

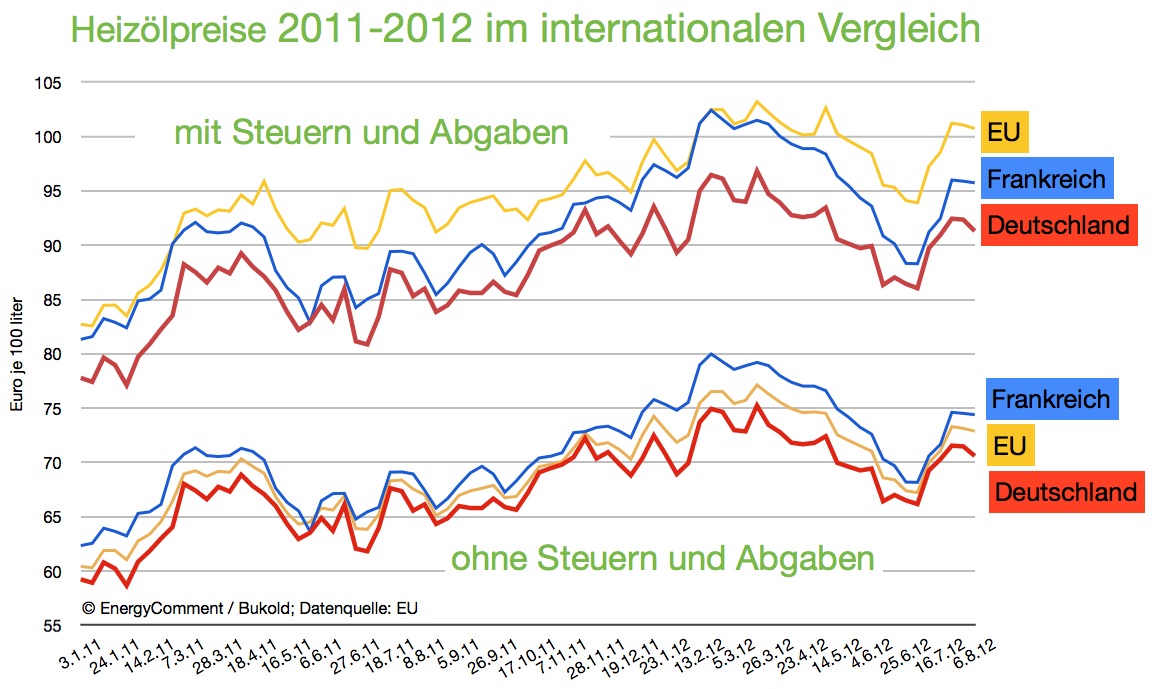

Alles zusammen hat die Heizölpreise in die Nähe ihres Allzeithochs vom Juli 2008 katapultiert. Knapp 92 Euro je 100 Liter mussten Ende letzter Woche, also am 10. August, für eine Standardlieferung mit 3000 Liter gezahlt werden, trotz eines inzwischen stabilen Euros, der sich bei 1,22 bis 1,24 hält. Das Jahreshoch vom März wurde in mehreren deutschen Regionen schon überschritten.

Dabei liegen die deutschen Preise sogar noch unter dem EU-Durchschnitt und etwa 4 Euro unter den Preisen im Nachbarland Frankreich – dem nach Deutschland zweitgrößten Heizölmarkt in Europa. Anders als im Tankstellenmarkt funktioniert hierzulande der Wettbewerb.

Chart zum Vergrößern anklicken

2. Der Rohölpreis – Kommt die Brent Squeeze?

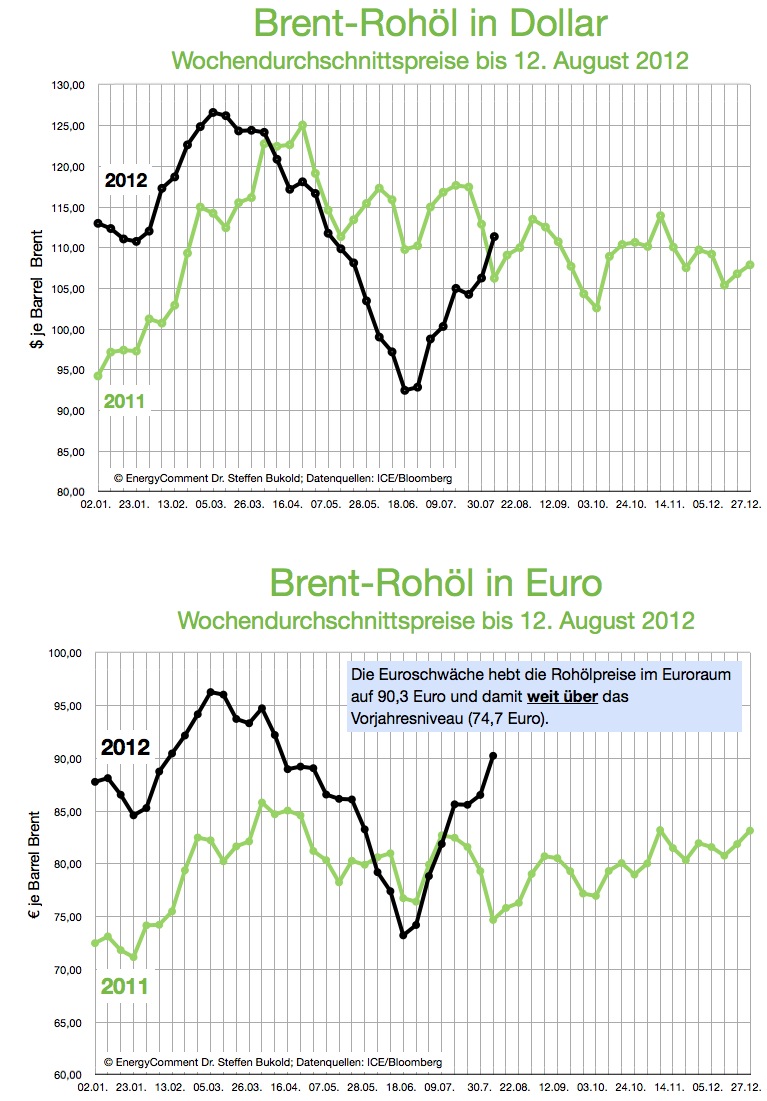

Die Ölpreise (Brent) haben sich von ihrem Tief wieder völlig erholt. In nur sechs Wochen zogen sie von durchschnittlich 92 auf 112 $/b (Dollar pro Fass) an und liegen damit ungefähr auf dem Niveau des Vorjahres. In Euro gerechnet ist der Anstieg allerdings dramatischer. Der Rohölpreis liegt wegen der Eurokrise fast 20 Prozent über dem Niveau von 2011.

Chart zum Vergrößern anklicken

Aber Brentöl ist noch stärker, als es der Chart zeigen kann:

a. Im Terminmarkt liegt der Preis für die unmittelbar anstehenden Lieferungen im September (Frontmonat) jetzt deutlich höher als der Preis für Lieferungen im Oktober oder November (Backwardation). Der sog. Rolleffekt von einem Kontraktmonat in den nächsten sorgt jetzt wieder dafür, dass sich spekulative Käufe selbst bei stagnierenden Brentpreisen lohnen. Das könnte ein wichtiges Motiv für Ölkäufe werden, wenn sich die Hoffnung hält, dass die Fed (US-Zentralbank) und die EZB zu einer weiteren geldpolitischen Lockerung bereit sind. Da verwundert es nicht, dass die spekulativen Wetten auf steigende Ölpreise seit sechs Wochen so schnell wachsen wie seit der Libyenkrise 2011 nicht mehr.

Quelle: Barclays Capital – Chart zum Vergrößern anklicken

b. Der Preisabstand zwischen Brent und dem amerikanischen WTI-Öl ist gewachsen. Das Nordseeöl ist zur Zeit 20 $/b teurer.

Das Preisrisiko „nach unten“ ist zur Zeit gering: Der saudische Ölminister wiederholte in den letzten Tagen, dass ihn ein Ölpreis von 100 $/b „happy“ mache. Bei Produktionskosten um die 10 $/b ist das auch nicht weiter überraschend. Die Saudis wollen allerdings auch nicht die Stabilität der Ölnachfrage durch neue Rekordpreise gefährden und dem Rivalen Iran keine Krisendividende ermöglichen. Insofern ist das ein klares Signal aus Riad, dass die Ölpreise (Brent) in diesem Jahr nicht dauerhaft unter 100 fallen, aber auch nicht weit über 120 anziehen werden. Nicht umsonst heißt es, dass das islamische Königreich die „eine Hälfte“ des Ölpreises bestimmt: Nämlich die Stellen vor dem Komma. Die Stellen nach dem Komma regele der Rest des Marktes.

c. Der wichtigste bullische Faktor liegt jedoch direkt vor unserer Haustür: In der Nordsee. Die Felder des Brent-Komplexes (BFOE) versorgen nicht nur Europa, sondern bilden gleichzeitig den wichtigsten Orientierungspunkt für die Ölpreise auf zwei Dritteln der Weltölmärkte.

Wie schon im letzten Jahr häufen sich auch 2012 die Produktionsausfälle in der Nordsee. Das große Buzzard-Feld (betrieben vom kanadischen Nexen-Konzern, der gerade von der chinesischen CNOOC übernommen wird, wird im September wegen Reparaturarbeiten völlig ausfallen. Mehrere andere Störungen kommen hinzu. Der Output der BFOE-Felder wird deshalb ein bis zwei Monate lang auf ein Rekordtief von etwa 700.000 b/d fallen – und entsprechenden Druck auf den Brentpreis an den Ölbörsen ausüben.

Die Preisfindung durch die vier BFOE-Feldergruppen (Brent, Forties, Oseberg, Ekofisk) ist seit Jahren in der Kritik, denn das System ist sehr anfällig für Störungen und Manipulationen, aber – frei nach Churchill – alle anderen Ansätze zur Preisfindung funktionieren eben noch viel schlechter. Der oft zitierte Brentpreis wird übrigens nicht durch den Durchschnitt der vier Ölströme festgelegt, sondern durch den billigsten (Forties) – und ausgerechnet hier treten die meisten Störungen auf.

Der Markt fürchtet nun, dass der Mangel an Nordseeöl im Herbst zu einer Squeeze führt – also einer spekulativ verschärften Marktenge, die den Rohölpreis stark nach oben treiben könnte. Diese Befürchtung erklärt einen großen Teil des Preisanstiegs in den letzten Wochen.

Doch damit nicht genug:

d. Die Irankrise meldet sich zurück. Da alle Augen auf den Euro gerichtet waren, wurde das Embargo im Frühjahr aus den Augen verloren. Mittlerweile fehlen eine Millionen Barrel pro Tag aus Iran, während Saudi-Arabien gleichzeitig beginnt, seine Förderung wieder zu drosseln. Da iranisches Öl in Europa nicht mehr zur Verfügung steht, wird verstärkt die russische Mischsorte Urals nachgefragt. Ihr Preis ist so stark gestiegen, dass sie jetzt sogar Brent und die Produktpreise für Diesel, Benzin und Heizöl stabilisiert.

e. Weiteres Ungemach droht vom Benzinmarkt. Die Benzinmargen haben in den letzten Wochen in Nordwesteuropa so stark angezogen, dass die Raffinerien verstärkt leichte Ölsorten wie eben Brent nachfragen. Leichte Alternativen wie libysche oder nordirakische Sorten haben dagegen mit ungeplanten Ausfällen zu kämpfen.

3. Heizöl und Gasoil: Rekordpreise und Rekordmargen?

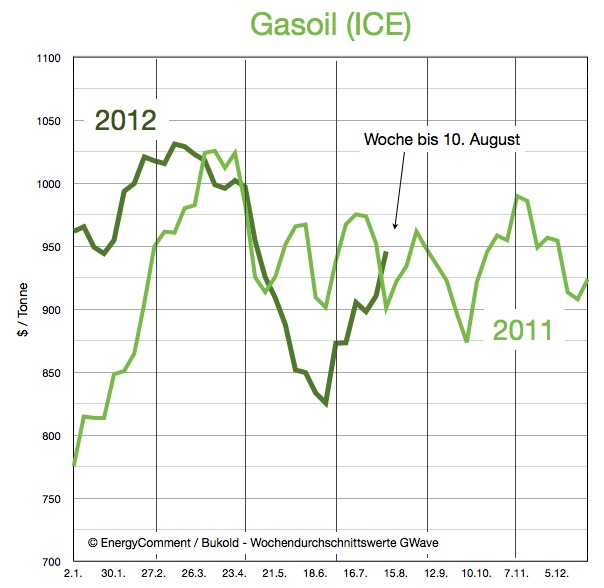

Gasoil (Gasöl) ist das wichtigste Vorprodukt der Raffinerie für Heizöl und Diesel. Insofern haben Veränderungen im Gasoil-Markt direkte Auswirkungen auf die Heizölpreise.

Die Preise für Gasoil halten sich gegenwärtig auf hohem Niveau. Die Margen sind auskömmlich und stabil. Sie zogen sogar im Juli ein weiteres Mal weltweit an, als eine starke Nachfrage in Asien auf ein knappes Raffinerieangebot traf.

Der Preiseinbruch an den internationalen Rohölmärkten im Juni hatte auch Gasoil mit nach unten gezogen. Aber nicht für lange, denn eine ausgeprägte Backwardation (d.h. aktuelle Preise sind höher als Lieferungen für spätere Termine) und Sorgen um die europäische Nachfrage haben den Lageraufbau bei Raffinerien und Händlern gebremst. Als nun im Juni die Nachfrage nach Heizöl, Benzin und Diesel anzog, konnten sofort die Margen erhöht werden, weil die Lager leer waren.

Auch ungeplante Produktionsausfälle in europäischen, aber auch asiatischen und amerikanischen Raffinerien sorgen derzeit immer wieder für Verknappungen und Preissprünge. Speziell in Europa kommt der geplante, längerfristige Kapazitätsabbau bei den Raffinerien dazu. Bei Nachfrageschüben steigen die Preise deshalb so lange an, bis sich das Arbitragefenster öffnet und Diesel- oder Gasoilimporte aus Übersee die Lücke schließen.

Zwar ist die Ölnachfrage in Europa nur durchschnittlich, in Südeuropa sogar schwach, aber die Raffinerien produzieren nur geringe Mengen, so dass die Margen trotzdem hoch bleiben.

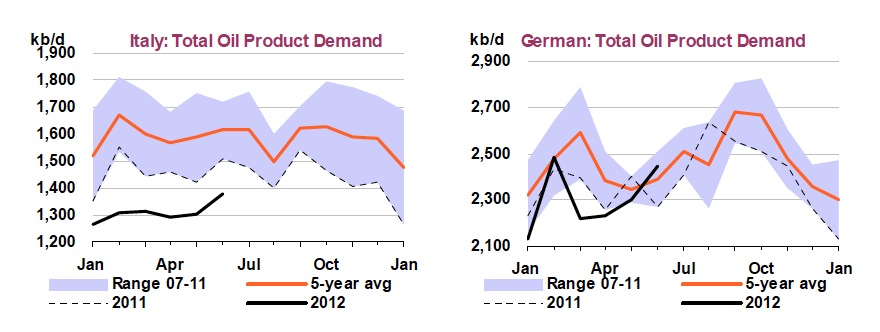

Quelle: IEA – Chart zum Vergrößern anklicken

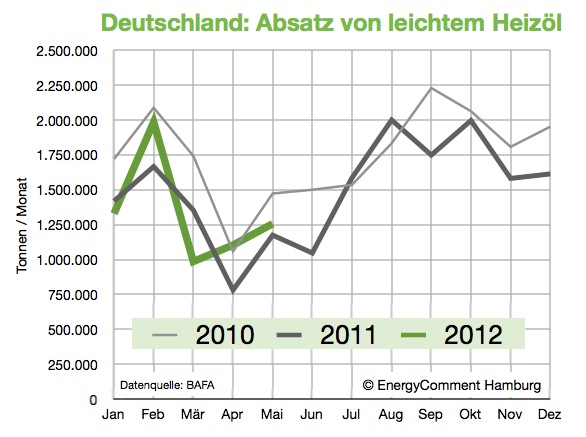

Nach vorläufigen Zahlen der IEA stieg die Ölnachfrage in Deutschland im Juni ungewöhnlich steil an und lag knapp 8% über dem Vorjahreswert. Der Absatz von Gasoil (Diesel, Heizöl) zog sogar um 22% an. Händler und private Heizölkäufer deckten sich ein in der richtigen Annahme, dass die Preise bald wieder anziehen werden.

Die letzten offiziellen Absatzzahlen für Heizöl (Mai) lagen bei 1,26 Mio. Tonnen, also leicht über dem Vorjahr (1,18 Mio. t). Im Juni dürfte der Absatz wegen der vergleichsweise niedrigen Heizölpreise deutlich über den Werten von 2011 und 2010 rangieren, während er im Juli wohl etwas darunter war.

Die Heizölnachfrage in Deutschland dürfte im Juli gegenüber Juni zurückgegangen sein, da sie nicht durch den Endverbrauch getrieben war, sondern lediglich die „Gunst der Stunde“ nutzte. Die deutschen Heizöltanks waren Anfang Juli zu 53% gefüllt. Vier Prozentpunkte höher als im Mai.

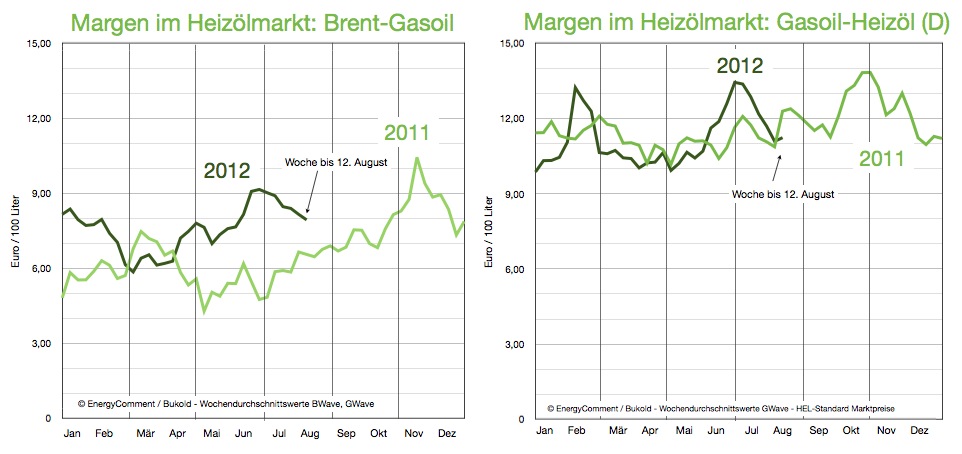

Trotzdem zogen die Raffineriemargen im Juli weiter an, nachdem sie bereits im Juni spürbar zulegen konnten. Im Juni gaben die Rohölpreise schneller als Kraftstoffpreise und Heizölpreise nach, was die Margen beflügelte. Im Juli lief es ebenfalls günstig aus Sicht der Raffinerien: Die Produktpreise steigen sogar schneller als die Rohölpreise. Dadurch blieben die Margen für Heizöl und Diesel auf hohem Niveau, während sie bei Benzin ungewöhnlich steil stiegen.

Chart zum Vergrößern anklicken

Ähnliches zeigt der RMM-Indikator (BP) für die Raffineriemarge in Nordwesteuropa, der im laufenden Quartal auf einem Rekordhoch von 18,9 $/b liegt. Er ist jetzt 6,3 Dollar/Barrel höher als ein Jahr zuvor. Schon ein Dollar mehr bei der globalen Raffineriemarge bringt z.B. BP nach eigenen Angaben einen zusätzlichen operativen Gewinn von 650 Mio. Dollar pro Jahr ein.

4. Fazit und vergleichende Prognose

Eine Besserung aus Sicht der Heizölkäufer ist also nicht in Sicht.

Der Rohölpreis wäre nach dem langen Anstieg reif für eine technische Korrektur, aber die drohende Brent-Squeeze, der Rückgang der OPEC-Produktion und eine wachsende Spekulationslust wird dies wohl noch bis in den September hinein verhindern. Allerdings ist die Luft jenseite von 120 $/b ebenfalls dünn, so lange keine ermutigenden Signale von der Endnachfrage kommen. Nur eine plötzliche Verschärfung der europäischen Schuldenkrise könnte den Brentpreis deutlich drücken, weil dann auch der Euro Richtung 1,20 $/€ nachgeben sollte. Das erwarten wir allerdings nicht.

Die Margen für Gasoil und für Heizöl werden sich auf dem aktuellen hohen Niveau halten können. Eine Entspannung im globalen Gasoil/Diesel-Markt ist nicht in Sicht, und die Raffineriebetreiber wollen die Gunst der Stunde nach den, aus ihrer Sicht, mageren Vorjahren nutzen.

Wir rechnen daher vorläufig weiterhin mit stabilen oder sogar leicht steigenden Heizölpreisen im Bereich von 90-95 Euro/100 Liter.

[divider]

Und das sagen andere Kommentare zum Thema Heizölpreise (Datum 10./11. August 2012):

Esyoil

.com

„Der Ausblick auf einen ordentlichen Preisnachlass bleibt somit trübe.“

Heizöl24.de

Der Kommentar ist verhalten optimistisch für fallende Preise, da der Wendepunkt vielleicht erreicht sei.

Tecson.de:

„Die Sommerbesteller sollten überlegen, ob nicht besser noch abzuwarten wäre. Das würde wir klar favorisieren…“

FastEnergy.de:

Unklar – „Einschätzung…äußerst schwierig“

Brennstoffspiegel.de (Ceto):

Kurzfristig optimistisch: „Bei Ausbleiben spektakulärer Wochenendereignisse müsste Montag ein besserer Heizölkunden-Bestelltag werden.“

[divider]

Hinweise

Autor: Dr. Steffen Bukold (Infos)

Sie können diesen Kommentar nach Absprache auch auf Ihrer Website nutzen (Nennung des Autors, Backlink). Eine einfache telefonische oder Email-Absprache genügt (Kontaktdaten).