Eine Zwischenbilanz nach drei Monaten Ölkrise und einem Monat Tankrabatt

Autor: Dr. Steffen Bukold

Im Auftrag von Greenpeace e.V.

2. Juni 2026

1. Ölkrise: Die aktuelle Situation

Auch nach über drei Monaten ist ein Ende des militärischen Konflikts zwischen den USA und Iran nicht in Sicht. Seit dem 28. Februar 2026 ist die Straße von Hormus, das wichtigste Nadelöhr der globalen Ölversorgung, weitgehend blockiert.

Nach dem ersten Ölpreisschock im März konnte im April und Mai zumindest die globale Versorgung mit Rohöl stabilisiert werden. Ausweichrouten über das Rote Meer und der „Dark Transit“ von Öltankern durch die Straße von Hormus konnten den Ausfall von zunächst 20 Mio. Barrel pro Tag (mb/d) an Rohöl und Ölprodukten auf 12 mb/d reduzieren. Die leicht sinkende Ölnachfrage und andere Effekte senken das aktuelle Defizit auf 8-9 mb/d. Zur Größenordnung: Weltweit werden 104 mb/d Öl verbraucht.

Die immer noch große Lücke wird seit April durch den weltweiten Abbau von Lagerbeständen geschlossen. Vor allem die USA bringen ihre nationalen Ölreserven auf den Markt. US-Raffinerien arbeiten mit voller Auslastung und exportieren Rekordmengen von Ölprodukten in alle Welt. Gleichzeitig hat China seine Rohölimporte stark reduziert und greift auf die hohen Lagerbestände im Inland zurück.

Die relative Ruhe im Rohölmarkt und die immer wieder aufkeimende Hoffnung auf eine Beilegung des Konflikts konnten die Preise an den Ölbörsen von über 100 auf aktuell 90-95 Dollar je Barrel Rohöl senken. Im Februar, also kurz vor Kriegsausbruch, kostete Rohöl (Brent) durchschnittlich 69 Dollar je Barrel.

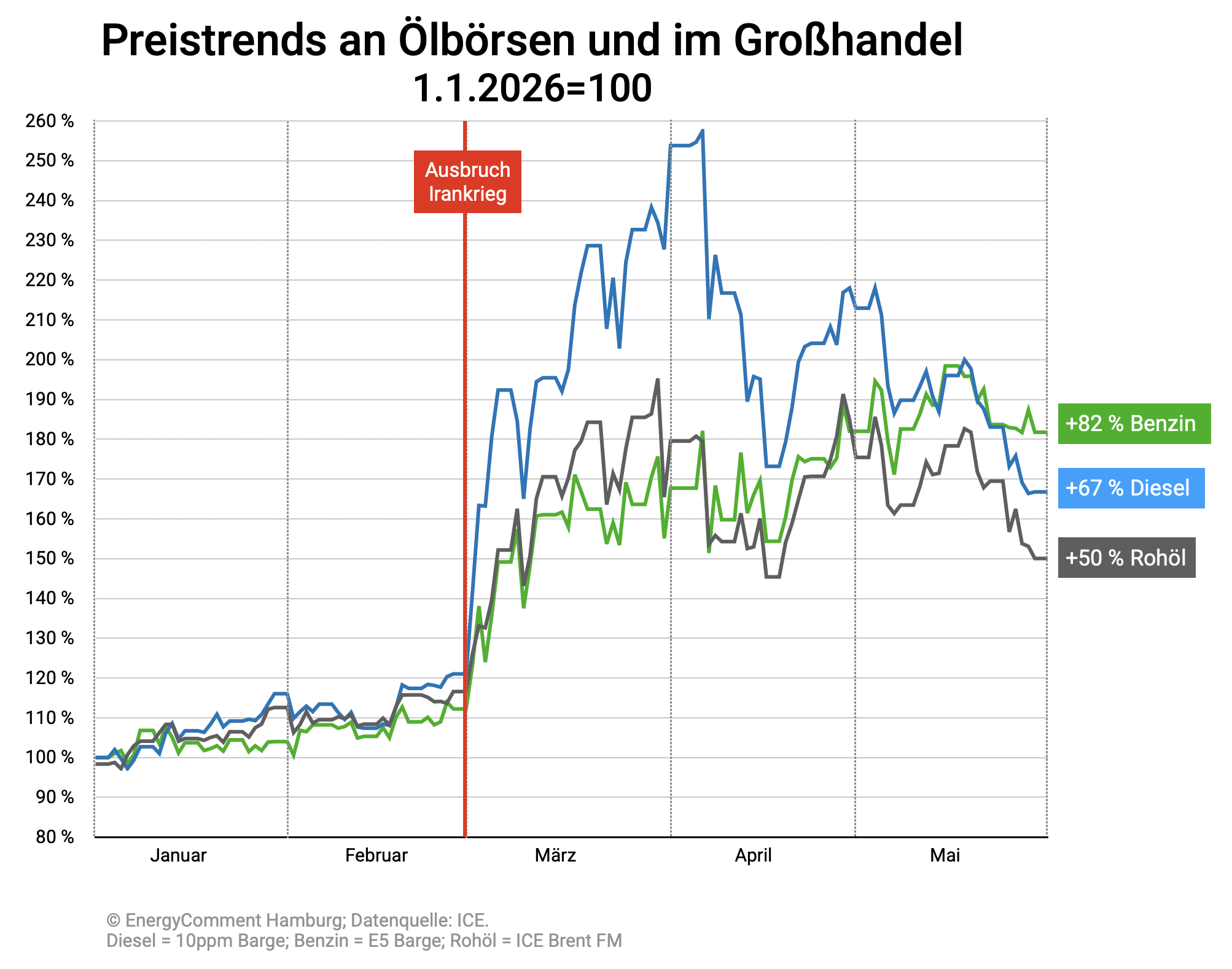

Bei vielen Ölprodukten und wichtigen Rohstoffen (v.a. für Düngemittel) ist die Situation jedoch nach wie vor kritisch.[1] Die Abbildung auf der nächsten Seite zeigt, dass die Preise für Benzin und Diesel im Großhandel deutlich stärker gestiegen sind als die Rohölpreise.

Rohöl ist im Vergleich zu Anfang Januar um 50 Prozent teurer geworden, Diesel um 67 Prozent und Benzin sogar um 82 Prozent. Während Diesel im März und April Rekordpreise erzielte, setzte sich im Mai Benzin an die Spitze.

Zumindest in Deutschland kann es nicht an den Produktionsmengen liegen. Bei Dieselkraftstoff kann sich Deutschland weitgehend selbst versorgen. Etwa 90 Prozent des Dieselbedarfs kann von den deutschen Raffinerien gedeckt werden. Bei Benzin sind es sogar über 100 Prozent, so dass Benzin in großen Mengen exportiert werden kann.[2] Nur im Kerosinmarkt ist Deutschland stark von Importen abhängig. Etwa zwei Drittel des Bedarfs müssen aus dem Ausland eingeführt werden.[3]

2. Das Thema: Übergewinne im Tankstellenmarkt

Die Tankstellenpreise in Deutschland kletterten kurz nach Kriegsbeginn auf das höchste Niveau seit dem Jahr 2022, dem ersten Jahr des Ukrainekriegs. Damals erzielten die Mineralölkonzerne historische Rekordprofite auf Kosten der Verbraucherinnen und Verbraucher. Der Vorwurf wurde von der Mineralöl-wirtschaft zunächst bestritten, bestätigte sich aber wenig später in den Konzernbilanzen.[4]

Schon in unserer ersten Analyse Mitte März 2026 wurde deutlich, dass sich die Tankstellenpreise weit von ihrer wichtigsten Kostenbasis, den Rohölpreisen, entfernt hatten.[5] In den ersten Kriegswochen wurden im deutschen Tankstellen-markt tägliche Übergewinne von durchschnittlich 21,1 Mio. Euro erzielt, davon 85 Prozent beim Verkauf von Dieselkraftstoff.

In einer internationalen Analyse haben wir im April den Tankstellenmarkt in der gesamten EU analysiert.[6] Das Ergebnis für die ersten drei Kriegswochen war ein EU-weiter Übergewinn von 81,4 Mio. Euro pro Tag, davon knapp 93% im Dieselmarkt. Die stärkste Ausweitung der Gewinnmargen gab es in den Niederlanden, Schweden, Dänemark, Österreich und Deutschland. Die Brüsseler NGO Transport & Environment kam zu ähnlichen Ergebnissen und aktualisiert ihre Ergebnisse regelmäßig im „Oil Profit Tracker“.[7]

In einem Update zum deutschen Tankstellenmarkt im April zeigte sich, dass in den ersten Tagen des Waffenstillstands noch höhere Übergewinne erzielt wurden. Für den gesamten Zeitraum des Iran-Konflikts bis zum 12. April summierten sie sich auf rund 1,18 Mrd. Euro.[8]

Wie ging es nun im Mai weiter und wie sieht die Bilanz für die letzten drei Monate aus?

In Deutschland wurde der Tankrabatt eingeführt. Er gilt seit dem 1. Mai für einen Zeitraum von zwei Monaten.[9] Die Maßnahme senkt die Energiesteuer um 14,04 Cent je Liter. Inklusive Mehrwertsteuer werden die Tankstellenpreise rechnerisch um ca. 17 Cent/Liter entlastet.[10]

Die Tankstellenpreise sind gefallen. Doch gilt das auch für die Übergewinne der Mineralölwirtschaft?

3. Vorgehen und Ergebnisse

Wie haben wir die Übergewinne berechnet?

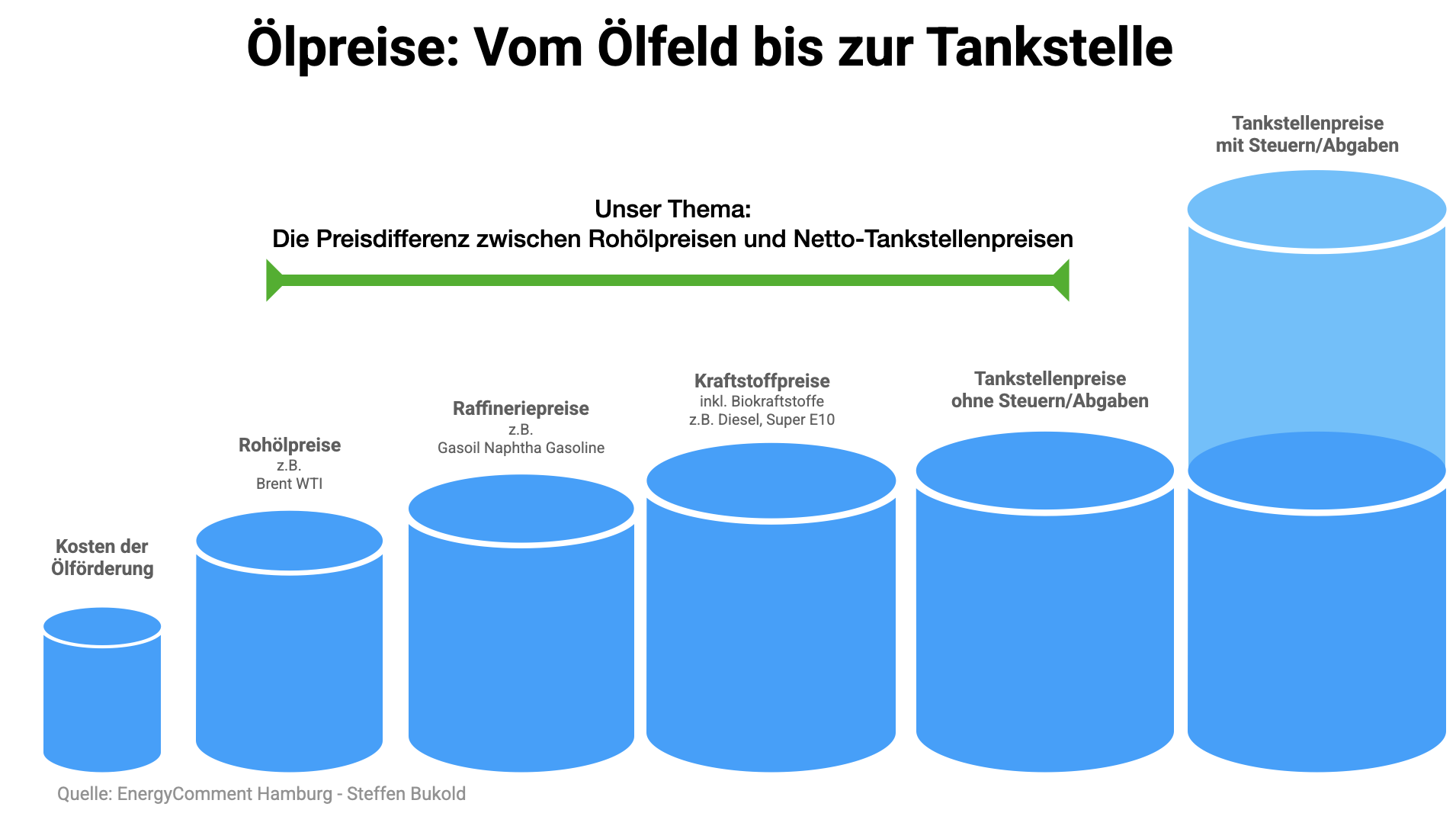

Rohöl durchläuft eine lange Lieferkette mit zahlreichen Akteuren und Prozessen, bis es schließlich als Kraftstoff an den Tankstellen ankommt:

- Die größten Profite entstehen bereits bei der Ölförderung, da die Förderkosten in den meisten Regionen der Welt weit unter den internationalen Rohölpreisen liegen. Hier dominieren Staatskonzerne und internationale Mineralölkonzerne.

- Das Rohöl wird dann per Tanker oder Pipeline zu den Ölraffinerien transportiert. Sie produzieren aus dem Rohölgemisch die gewünschten Zwischen- oder Endprodukte.

- Die Raffineriebetreiber, in Europa in der Regel die großen Mineralölkonzerne, finanzieren sich durch die Preisdifferenz zwischen Rohölpreisen und Produktpreisen (Bruttoraffineriemarge).

- Die Raffinerieprodukte werden anschließend zu Endprodukten weiter-verarbeitet. Bei Kraftstoffen wird z.B. Biodiesel oder Bioethanol beigemischt.

- Die Kraftstoffe (Diesel, Ottokraftstoff/Benzin) werden dann direkt oder über Zwischenlager zu den Tankstellen transportiert, verkauft und in den Motoren der Fahrzeuge verbrannt.

Diese Analyse konzentriert sich auf einen Teilabschnitt dieser Lieferkette. Im Mittelpunkt steht die Preisspanne zwischen Rohölpreisen und Tankstellen-preisen (Bruttomarge ohne Steuern und Abgaben), wie im folgenden Schaubild dargestellt.

1. Schritt:

Wir vergleichen die Situation vor dem Irankrieg (Januar und Februar 2026) mit den drei Kriegsmonaten (März bis Mai 2026). Wir berechnen für beide Zeiträume die durchschnittliche Preisspanne zwischen den Tankstellenpreisen und den Rohölpreisen, also die Bruttomarge.

2. Schritt:

Im nächsten Schritt rechnen wir diese Margen in Eurocent je Liter um. Dadurch wird sichtbar, ob die Margen und damit die Gewinne[11] im Zeitverlauf gestiegen oder gefallen sind.

3. Schritt

Im letzten Schritt multiplizieren wir diese Margenveränderung pro Liter mit den Absatzmengen im deutschen Tankstellenmarkt. Dadurch ergeben sich die monatlichen Übergewinne im gesamten Tankstellenmarkt.

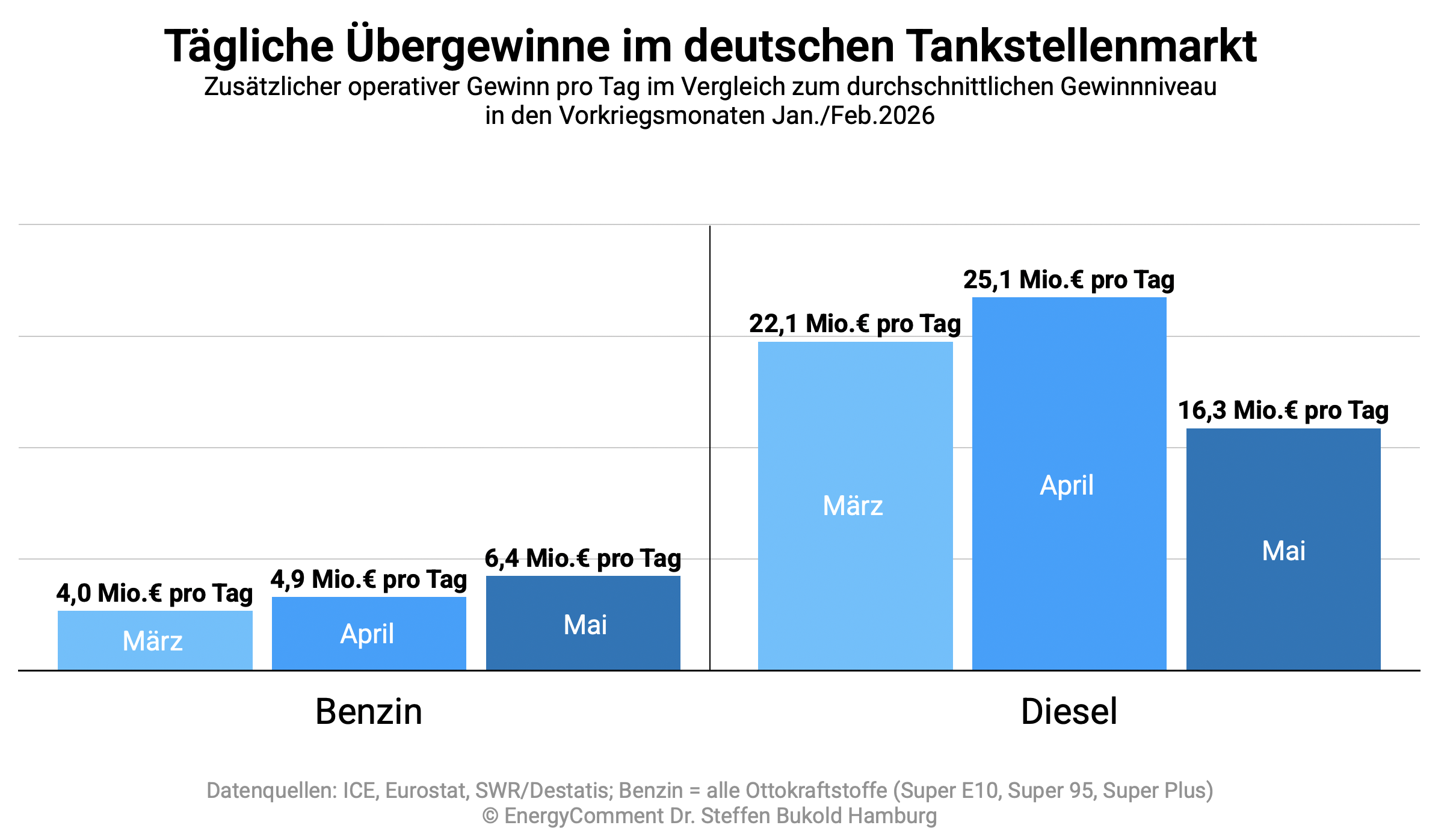

Erstes Ergebnis: Die täglichen Übergewinne

Das folgende Schaubild zeigt die durchschnittlichen täglichen Übergewinne im deutschen Tankstellenmarkt für die Kriegsmonate März, April und Mai 2026.

Die Preiseffekte des Tankrabatts sowie von Steuern und Abgaben wurden herausgerechnet, um ein unverzerrtes Bild der Gewinnsituation bei den Mineralölkonzernen zu erhalten.

Es zeigt sich, dass die Übergewinne im Benzinmarkt im Mai weiter gestiegen sind. Im Dieselmarkt fielen sie unter die Rekordwerte der beiden Vormonate, sind aber immer noch auf einem sehr hohen Niveau.

Übergewinne im Benzinmarkt:

- im März 2026 4,0 Mio. Euro pro Tag

- im April 2026 4,9 Mio. Euro pro Tag

- im Mai 2026 6,4 Mio. Euro pro Tag

Übergewinne im Dieselmarkt:

- im März 2026 22,1 Mio. Euro pro Tag

- im April 2026 25,1 Mio. Euro pro Tag

- im Mai 2026 16,3 Mio. Euro pro Tag

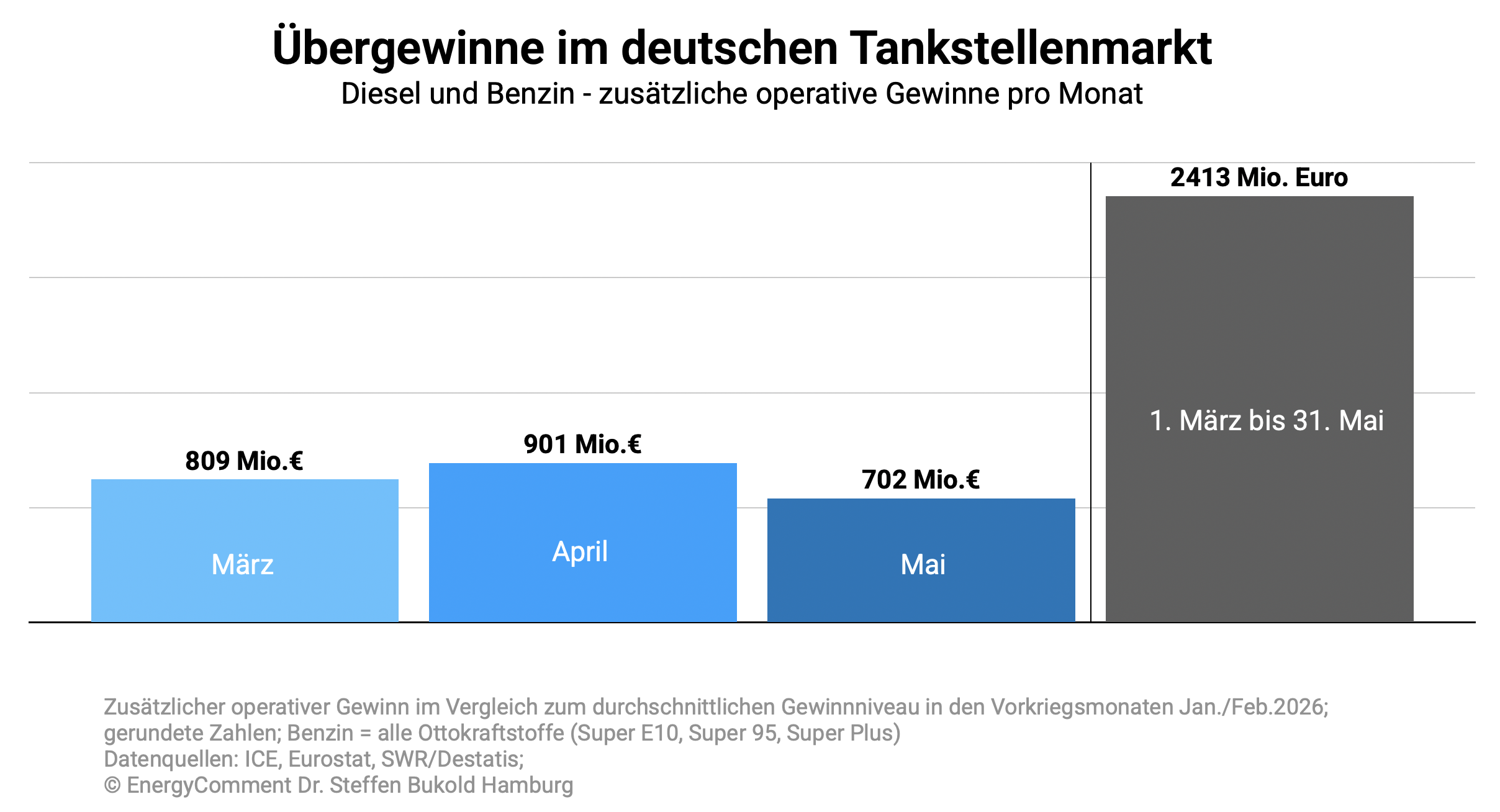

Zweites Ergebnis: Summe der Übergewinne

Das nächste Schaubild zeigt die kumulierten Übergewinne für den gesamten Kraftstoffabsatz im Tankstellenmarkt (Benzin und Diesel).

Insgesamt lagen die monatlichen Übergewinne im deutschen Tankstellenmarkt:

- im März 2026 bei 809 Mio. Euro

- im April 2026 bei 901 Mio. Euro

- im Mai 2026 bei 702 Mio. Euro

Für den gesamten Zeitraum von drei Monaten ergibt sich damit eine Summe der Übergewinne in Höhe von 2413 Mio. Euro (~2,4 Mrd. Euro).[12]

4. Erläuterungen zur Methodik

Tankstellenpreise

Alle Anbieter von Tankstellenpreisen greifen auf dieselbe Datenbasis beim Bundeskartellamt zurück (MTS-K), die in Echtzeit alle Preisveränderungen der Tankstellenbetreiber erfasst. Die Differenz zwischen den gemeldeten Tages-durchschnittspreisen liegt bei den Anbietern unter 1 Cent/Liter. Wir haben die öffentlich zugänglichen Daten des SWR verwendet.[13]

Wir konzentrieren uns bei der Preisentwicklung im Benzinmarkt auf Super E10, da sich die Preise für E5 parallel dazu entwickeln und das absolute Preisniveau bei unserer Margenanalyse keine Rolle spielt. Bei der Absatzmenge erfassen wir jedoch den gesamten Absatz von Ottokraftstoffen.

Die Tankstellenpreise sind netto, also ohne Umsatzsteuer, andere Steuern und Abgaben oder den Tankrabatt im Mai. Abgaben und Tankrabatte werden von der Preisentwicklung nicht beeinflusst, sind aber umsatzsteuerpflichtig. Dazu gehören neben dem Tankrabatt (14,04 ct/l) die Energiesteuer (Diesel 47,04 ct/l, Benzin 65,45 ct/l) und die CO2-Abgabe. Die Höhe der CO2-Abgabe wird zwischen 55 und 65 Euro/Tonne CO2 erwartet. Der genaue Betrag wird erst im Laufe dieses Jahres ermittelt werden. Hinzu kommt der vergleichsweise geringe Beitragssatz für den Erdölbevorratungsverband (3,56 €/Tonne), der die nationalen Ölreserven („IEA-Reserven“) verwaltet.

Kraftstoffmengen

Wir verwenden die Zahlen von Eurostat für den Verbrauch von Kraftstoffen (ohne Biokraftstoffe) für den Straßenverkehr in Deutschland. Wir gehen bei den Tankstellenpreisen davon aus, dass die Preise für die beigemischten Biokraftstoffe ebenso stark gestiegen sind wie die fossilen Ölpreise. Erste Daten deuten darauf, dass der Preisanstieg bei Bioethanol und Biodiesel eher schwächer ausfiel als im fossilen Ölmarkt. Das spricht dafür, dass die Margen der Mineralölkonzerne noch etwas höher ausfallen könnten.[14]

Die letzten verfügbaren Eurostat-Zahlen zeigen den Verbrauch für das Jahr 2024. Wir gehen nicht davon aus, dass sich der Kraftstoffverbrauch im Frühjahr 2026 nennenswert gegenüber den Vorjahren verändert hat. Im März 2022, nach einem vergleichbar starken Preisanstieg kurz nach Ausbruch des Ukrainekriegs, lagen die Kraftstoffmengen sowohl bei Dieselkraftstoff als auch Ottokraftstoff (Benzin) sogar leicht über dem damaligen Vorjahresmonat.[15]

Aktuelle Daten der IEA deuten darauf, dass der Verbrauch von Kraftstoffen in allen großen EU-Mitgliedsstaaten weitgehend konstant geblieben ist.[16]

Rohölpreise und Rohölmengen

Wir verwenden ICE Brent Crude (Frontmonat) als Proxy für die Rohölpreise. Die Transparenz und Aussagekraft dieser Preise sind häufig höher als im opaken und für Manipulationen anfälligen Markt für Dated Brent und andere Spotpreise. Hier können schon einzelne, gezielte Offerten die Preissetzungen der Preisagenturen (S&P Global Platts, Argus Media) verzerren.

Wir nehmen an, dass das importierte Rohöl ohne größere Verzögerung in den Raffinerien verarbeitet wird und an den Tankstellen verkauft wird. Wir verwenden dafür den Durchschnittspreis für Rohöl aus den vorangegangenen sieben Tagen (fünf Handelstage plus Wochenende). Auch das ist eine konservative Annahme. Wenn ein längerer Zeitabstand gewählt werden sollte, steigen die Margen, da in diesem Fall zusätzliches, vergleichsweise billiges Rohöl aus den Vorkriegs-wochen in die Rechnung einfließen würde.

Weiterhin berücksichtigen wir bei der Bestimmung des Rohöleinsatzes den Massenverlust bei Raffinerieprozessen und die Differenz in der Dichte von Benzin und Diesel.

Großhandelspreise/Raffineriepreise

Als Proxy für die Preise im Großhandel für die Raffinerieprodukte Diesel und Benzin zeigen wir in Kapitel 1 die Rhein-Barge-Preise. Sie dienen in dieser Kurzstudie nur zur Erläuterung des Preisgeschehens und haben keinen Einfluss auf die Berechnung der Übergewinne. Der Rhein ist eine wichtige Transportroute für Ölprodukte und verbindet die Raffineriezentren und Seehäfen in der Region ARA (Amsterdam, Rotterdam, Antwerpen) mit den Raffinerien und Absatzmärkten entlang der Rheinschiene, insbesondere Deutschland.

Bruttomargen vs Übergewinne

Die Analyse erfasst die höheren Bruttomargen der Mineralölkonzerne im Tankstellenmarkt. Die Korrelation mit operativen Profiten ist sehr hoch, da die Kosten der Raffinerien und der Distribution im betrachteten Zeitraum weitgehend stabil geblieben sind.

Parallel zu den Ölpreisen sind auch die Erdgaspreise in Deutschland bzw. in der EU gestiegen. Raffinerien haben einen hohen Gasbedarf. Die dafür notwendigen Gasmengen werden jedoch überwiegend intern als Nebenprodukt der Raffinerieprozesse erzeugt. Die extern zugekauften Erdgasmengen machen im Durchschnitt nur einen kleinen Teil der Raffinerie- und Produktkosten aus.[17]

Höhere Erdgaspreise können außerdem durch den verstärkten Einsatz von Raffineriegasen entschärft werden, oder durch andere Reststoffe, die sich für die Erzeugung von Dampf, Energie oder als Feedstock eignen. Diese Substitution kam im Jahr 2022 zum Einsatz, allerdings in einem Umfeld sehr viel höherer Erdgaspreise.[18]

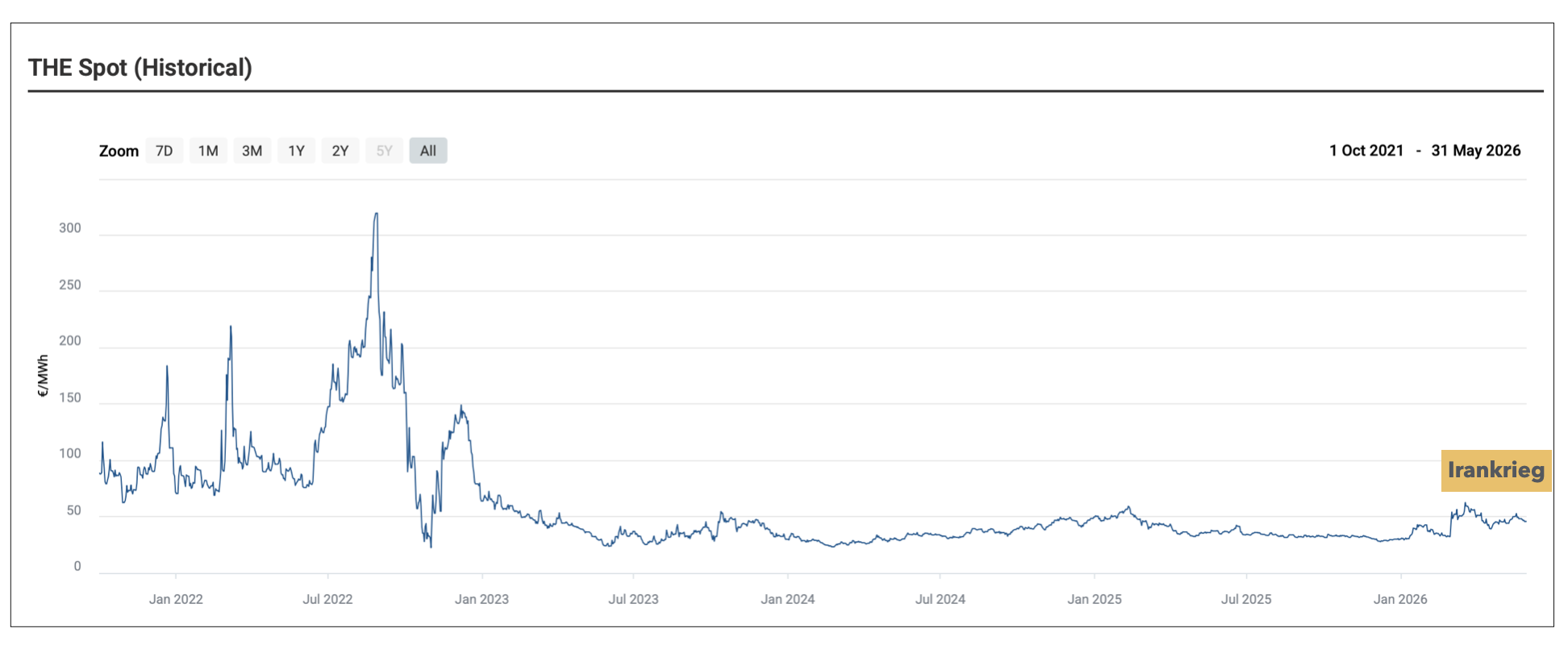

Das aktuelle Preisniveau liegt allerdings weit darunter. Das folgende Schaubild zeigt die Preisentwicklung der letzten Jahre. Der Indikator auf der rechten Seite markiert die Preisentwicklung seit Beginn des Irankriegs.

Abbildung: Deutsche Gaspreise (THE/Großhandel) 2021-2026

Quelle: SEFE (Gaspreise 2021-2026;„Irankrieg“-Marke hinzugefügt)

Weitere Faktoren, die zu höheren Kosten bei den Raffinerien geführt haben könnten, sind uns nicht bekannt und werden auch in den mittlerweile zahlreichen Stellungnahmen der Mineralölwirtschaft nicht erwähnt. Wir gehen daher davon aus, dass es eine sehr hohe Korrelation zwischen den höheren Bruttomargen im Tankstellengeschäft und höheren operativen Konzerngewinnen gibt.

In einem breiteren Kontext kommt noch hinzu, dass fast alle Mineralölkonzerne auch im Erdgasgeschäft aktiv sind. Höhere Erdgaspreise führen daher zu höheren Konzerngewinnen.

Endnoten

https://www.spglobal.com/energy/en/news-research/latest-news/agriculture/052926-high-sulfur-prices-squeeze-fertilizer-margins-spur-production-cutbacks ↑

- Eigenproduktion der Raffinerien und Außenhandelssaldo (Importe minus Exporte). Vgl. Bafa: Amtliche Mineralöldaten, 2025 (www.bafa.de) ↑

- S. Bukold: Die Kerosin-Krise. Aktuelle Daten und Hintergründe, 27.April 2026. https://www.greenpeace.de/publikationen/Kerosinkrise.pdf ↑

- Vgl. hierzu: S. Bukold: Oil Profits in Times of War. An EU-wide analysis of higher margins on the sale of diesel and petrol since the beginning of the Ukraine war, Hamburg/Wien 2022. S.Bukold: The Dirty Dozen. The Climate Greenwashing of 12 European Oil Companies, Hamburg/Wien 2023, S.8. ↑

- https://www.greenpeace.de/publikationen/Uebergewinne_im_Tankstellenmarkt.pdf ↑

- https://www.greenpeace.de/publikationen/Uebergewinne_Oelkonzerne_EU_Vergleich.pdf ↑

- https://www.transportenvironment.org/topics/energy/oil ↑

- S.Bukold: Die Ölkrise im April 2026: Steigende Übergewinne im deutschen Tankstellenmarkt, 14. April 2026; https://www.greenpeace.de/publikationen/Oelkrise_Steigende_Uebergewinne.pdf ↑

- https://www.tagesschau.de/inland/innenpolitik/koalitionsausschuss-ergebnisse-mineraloelsteuer-100.html ↑

- https://www.bundeskartellamt.de/DE/Aufgaben/MarkttransparenzstelleFuerKraftstoffe/Tankrabatt/Tankrabatt_node.html ↑

- Höhere Margen führen zu höheren operativen Gewinnen. Diese Gleichsetzung wird im vierten Kapitel, neben anderen methodischen Details, ausführlich begründet. ↑

- Gerundete Zahlen, daher Abweichung zur Addition der Monatszahlen. ↑

- https://www.swr.de/swraktuell/diesel-und-benzinpreise-aktuell-so-tanken-sie-heute-clever-100.html ↑

- Argus: Biodiesel premiums sink but EU cap curbs demand, 9 March 2026; S&P Global Energy: European biodiesel premiums fall to 2-year lows on gasoil rally, 4 March 2026; Argus: European ethanol prices up on indirect war effects, 16 March 2026. ↑

- BAFA: Amtliche Mineralölstatistik, www.bafa.de. ↑

- IEA: Oil Market Report May 2026, Paris 2026. ↑

- So erhöht z.B. ein Erdgaspreis, der um 30% steigt, die Erdgasbezugskosten der Großraffinerie PCK Schwedt um lediglich umgerechnet 0,13 Cent/Liter (PCK Raffinerie GmbH: Jahresabschluss zum Geschäftsjahr vom 01.01.2024 bis zum 31.12.2024, Schwedt/Oder 11. August 2025. Vgl. hierzu auch: N. Gudde, J.-F. Larivé and M. Yugo: CO2 reduction technologies. Opportunities within the EU refining system (2030/2050). Qualitative & Quantitative assessment for the production of conventional fossil fuels (Scope 1 & 2), Concawe, Brussels Juli 2019. Concawe: EU refinery energy systems and efficiency, Brussels 2012; P. Barthe, M. Chaugny, S. Roudier, L. Delgado Sancho: Best Available Techniques (BAT), Reference Document for the Refining of Mineral Oil and Gas, EU JRC, Brussels/Seville 2015. ↑

S&P Global: European refineries, power, heating plants eyeing distillates, heavy fuels as alternative to gas: traders, 17 October 2022. ↑

Titelbild: KI-generiert

Schreibe einen Kommentar