Welche Kraftstoffe und welche Kraftstoffmengen werden in der maritimen Schifffahrt eingesetzt? Wie kommt die geplante Dekarbonisierung voran?

1. Kraftstoffmengen im Seeverkehr

Der Kraftstoffverbrauch in der internationalen Seeschifffahrt ist seit dem Jahr 2023 deutlich gestiegen. Die Bunker Sales (Verkauf von Schiffskraftstoffen in Seehäfen) haben wieder das Niveau der Jahre vor der Pandemie erreicht.

🔴 Im Jahr 2025 stieg der Verbrauch in der internationalen Seeschifffahrt (Schiffe >5.000 GT) um 2,0 % von 245 Millionen Tonnen (Quelle: IMO) auf ca. 250 Millionen Tonnen. Das zeigen Bunkerdaten aus einer großen Stichprobe bedeutender Seehäfen, die 60 % der weltweite Gesamtnachfrage abdeckt.

Hinzu kommt der Verbrauch von LNG-Tankern, die ihren Kraftstoff über das Boil-off-Gas ihrer Ladung oder direkt am LNG-Exportterminal erhalten. Dieses Marktsegment wuchs in den Jahren 2024 und 2025 mit ähnlicher Geschwindigkeit.Fuel consumption in international shipping has been rising significantly since 2023. Bunker sales (marine fuel sales at seaports) have returned to pre-Covid levels.

2. Der Kraftstoffmix

2.1 Bunkerhäfen – unser Sample

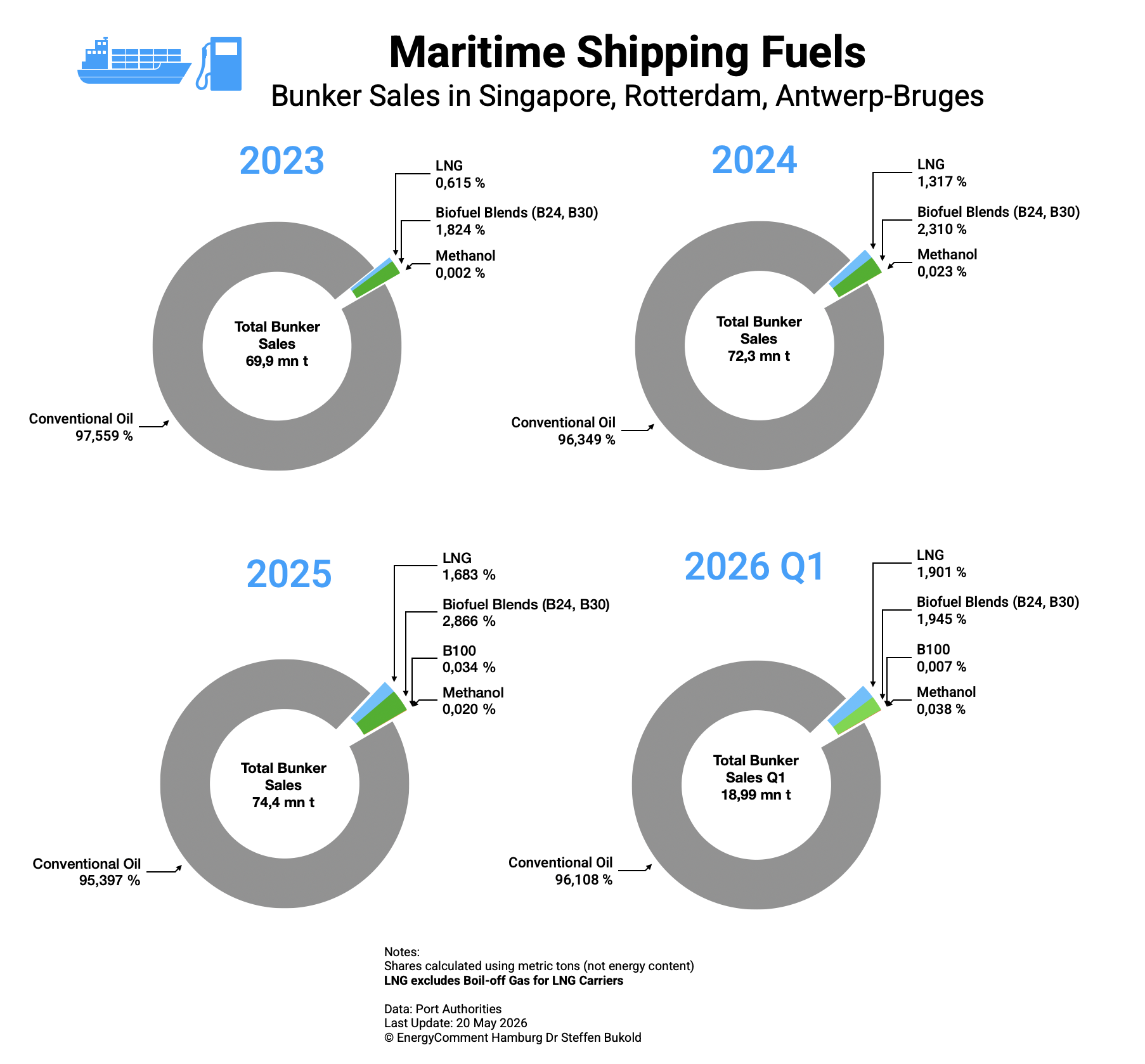

Große Seehhäfen stellen relativ aktuelle und detaillierte Daten zur Struktur des Treibstoffbedarfs bereit. Die Grafik zeigt die Bunker Sales (d. h. den Verkauf von Schiffskraftstoffen) in Singapur, Rotterdam und Antwerpen-Brügge. Diese Stichprobe deckt etwa 30 % des weltweiten Bunkervolumens ab.

Singapur ist mit Abstand der weltweit wichtigste Bunkerhafen. Fast 23 % des weltweiten Bunkerabsatzes wurden dort im letzten Jahr abgewickelt (56,8 Millionen Tonnen). Rotterdam lag mit 9,2 Millionen Tonnen an zweiter Stelle. Antwerpen-Brügge folgte dicht dahinter (7,9 Millionen Tonnen). Unsere Stichprobe umfasst somit die Plätze 1, 2 und 5 der größten Seehäfen der Welt.

2.2 Der Kraftstoffmix 2023–2026

🔹 Fossiles Öl

🔴 Die Grafik zeigt, dass der Anteil fossiler Ölkraftstoffe (Fuel Oil; Gasoil/Diesel) in den letzten Jahren nur leicht zurückgegangen ist: von 97,6 % im Jahr 2023 auf 95,4 % im Jahr 2025, gefolgt von einem Anstieg auf 96,1 % im ersten Quartal 2026.

Anmerkung:

Die Grafik zeigt die Verteilung in Tonnen. Energetisch ist der Anteil der Low-Carbon Fuels sogar noch etwas geringer. Während fossiles Öl (HFO/VLSFO) etwa 40–41 GJ/t liefert, sind es bei Biodiesel/UCOME nur 37–38 GJ/t und bei Methanol 20 GJ/t (Ammoniak 18,6 GJ/t; LNG 48–50 GJ/t).

🔹 LNG

Der Anteil von fossilem Erdgas (LNG) stieg in den letzten Jahren von 0,6 % (2023) auf 1,7 % (2025) und liegt aktuell bei 1,9 % der Bunker Sales (Q1/2026) in unserem Hafen-Sample.

Zwar emittiert LNG bei gleicher Antriebsenergie im Schiffsmotor etwa 20 Prozent weniger CO₂ als Heizöl, doch fallen Methanemissionen in der Lieferkette (WTW) und im Motor an. Auch ist der Energieaufwand für die Verflüssigung von Erdgas zu LNG sehr hoch (etwa 8 % der Bruttogasmenge). Insgesamt ist der Klimavorteil von LNG im Vergleich zu Fuel Oil daher bestenfalls gering, in vielen Fällen nahe Null oder sogar negativ.

Dabei sollte beachtet werden, dass LNG als Schiffskraftstoff im gesamten Seeverkehr bereits eine wesentlich größere Rolle spielt, als die Bunker Sales der Seehäfen vermuten lassen. Im Jahr 2025 umfasste dieser LNG-Bunkermarkt (ohne LNG-Tanker) nach Schätzungen von Lansdowne Moritz ca. 3,8 Millionen Tonnen LNG.

Darüber hinaus wurden jedoch etwa 15–17 Millionen Tonnen LNG als Kraftstoff von LNG-Tankern verbraucht, entweder als Boil-off-Gas während des Seetransports oder durch die Betankung an LNG-Exportterminals, die sich normalerweise fernab der Seehäfen befinden. Diese Mengen erscheinen nicht in den Port Bunker Sales und werden auch von den IMO-Statistiken nicht erfasst.

🔹 Biokraftstoffe

Die Beimischung von Biokraftstoffen erfolgt überwiegend mit UCO-FAME (Altspeiseöl) mit einem Bioanteil von 24 % (B24) oder 30 % (B30). Das ermöglicht eine teilweise Dekarbonisierung der Treibstoffe.

Diese Bioblends machten 2025 in unserem Sample 2,9 % der Schiffskraftstoffe aus. Im ersten Quartal 2026 waren es allerdings nur 1,9 %. Der Anteil der Biokraftstoffe am gesamten Kraftstoffmix bleibt daher unter 1 %.

Seit 2025 verzeichnet Singapur auch Bunker Sales von reinen Biokraftstoffen (B100), die jedoch mit 0,03 % des gesamten Kraftstoffvolumens im Jahr 2025 und noch geringeren Mengen im ersten Quartal 2026 keine Rolle spielen.

🔹 Neue Kraftstoffe: Methanol, Ammoniak, Bio-LNG

Auch die Mengen an (Bio-/E-) Methanol bleiben bislang mit nur 0,02 % der Bunker Sales in den Jahren 2024 und 2025 sehr gering. Im ersten Quartal 2026 verdoppelte sich der Anteil auf 0,04 %.

Die Bunkermengen von Bio-LNG (verflüssigtes Biomethan) und (Green/Blue) Ammoniak sind noch geringer oder befinden sich noch in der Testphase.

Zwar melden einige Reedereien höhere Ammoniak-, Bio-LNG oder Methanolvolumina, doch handelt es sich hier fast immer um Mass Balance, d.h. dass die neuen Kraftstoffe irgendwo auf der Welt (an Land) eingesetzt werden, während die dort erzielten CO2-Einsparungen gegen entsprechende Zahlungen dem Schiff zugerechnet werden dürfen.

3. Fazit

Die Dekarbonisierung der Schiffskraftstoffe kam in den letzten Jahren nur sehr schleppend voran. Sie steht in deutlichem Kontrast zu der mittlerweile großen Zahl von Dual-Fuel-Schiffen, die in Betrieb sind oder in den Auftragsbüchern stehen. Sie können auch mit Methanol oder Ammoniak angetrieben werden, aber da diese Fuels in den Häfen nicht verfügbar sind, wird weiterhin fossiles Öl verwendet.

Der Anteil von 4,5 Prozent an „Alternative Fuels“ (LNG, Biokraftstoffbeimischungen u.a.), der in unserem Hafensample im Jahr 2025 eingesetzt wird, verzerrt die bisherigen klimapolitischen Erfolge.

🔴 Die tatsächliche Dekarbonisierung liegt bei lediglich 0,9-1,1 Prozent. Angesichts der begrenzten Fortschritte in den Jahren 2023 bis 2026 ist „Net-Zero Shipping“ bis 2050 offensichtlich außer Reichweite, wenn es keinen entschlossenen Kurswechsel gibt.

Alle großen Reedereien haben das Unternehmensziel ausgegeben, bis 2050 klimaneutral zu operieren. Es ist jedoch nach wie vor unklar, mit welchem Kraftstoffmix dieses Ziel erreicht werden kann.

Die Flotten, die Auftragsbücher der Werften (Ship Orderbooks) und auch die Infrastruktur vieler Seehäfen zeigen bereits heute beträchtliche Investitionen für eine Dekarbonisierung der Seeschifffahrt. Jetzt liegt es an der Politik und an der Industrie, ein ausreichendes Kraftstoffangebot zu akzeptablen Preisen bereitzustellen.

Ihr Kommentar:

- Bitte verwenden Sie unser Kontaktformular

- Titelbild: Open AI