E-Fuels sind ein sehr kontrovers diskutiertes Thema, das in Deutschland und vielen anderen Ländern jede Debatte sofort zum Kochen bringt. Für die einen sind sie das Wundermittel, das die Zukunft des Verbrennungsmotors sichert; für die anderen sind sie das Snake Oil, das den Weg Richtung Elektromobilität versperrt. Oft besteht nicht einmal Einigkeit über grundlegende Fakten und Zahlen. Darum geht es in diesem Artikel.

1. Was sind E-Fuels?

Die Frage ist nicht trivial, denn der Begriff wird derzeit sehr unterschiedlich verwendet.

- Bekanntlich sind fast alle im Straßen-, See- und Luftverkehr eingesetzten Kraftstoffe derzeit fossile Kraftstoffe, d. h. Ölprodukte wie Benzin, Diesel, Kerosin oder Heizöl, oder sie bestehen aus Erdgas (CNG/LNG).

- Die zweite Gruppe sind Biokraftstoffe, die aus Fetten/Ölen oder Stärke/Zucker hergestellt werden. Bioethanol und Biodiesel bilden hier die größten Gruppen. Auch HVO und UCO gehören in diese Kategorie. HVO wird jedoch mitunter irrtümlich als E-Fuel angesehen.

- Eine dritte, sehr heterogene Gruppe sind synthetische Kraftstoffe. Dabei wird zunächst ein Synthesegas (Syngas) erzeugt, das aus Wasserstoff (H₂) und Kohlenmonoxid (CO) besteht. Die Rohstoffe hierfür können fossilen Ursprungs sein (Gas-to-Liquids, Coal-to-Liquids), aus Biomasse gewonnen werden (BtL) oder aus Elektrolysewasserstoff plus klimaneutralem CO₂ bestehen. E-Fuels sind eine Untergruppe innerhalb dieser großen Gruppe synthetischer Kraftstoffe.

Es gibt weitere Begriffe, die sich quer durch diese drei Gruppen ziehen:

„Drop-in-Kraftstoffe“ sind Kraftstoffe, die auch in größeren Anteilen konventionellen fossilen Kraftstoffen beigemischt werden oder diese vollständig ersetzen können. Es handelt sich meist um aufbereitete Biokraftstoffe mit höherem Wasserstoffgehalt und optimierten chemischen Eigenschaften.

„RFNBO„: Diese sperrige Abkürzung steht im EU-Rechtsjargon für „Renewable Fuels of Non-Biological Origin“ und schließt damit fossile Kraftstoffe und Biokraftstoffe aus. Was übrig bleibt, gehört zu den RFNBOs. Das deckt sich teilweise mit den E-Fuels, wobei diese Liste nicht technisch oder stofflich definiert ist, sondern das Ergebnis politischer Verhandlungen darstellt. So kann z.B. das für RFNBOs verwendete CO₂ durchaus biogener Herkunft sein.

Wie erwähnt, gehören E-Fuels zur dritten Gruppe, d. h. zu den synthetischen Kraftstoffen.

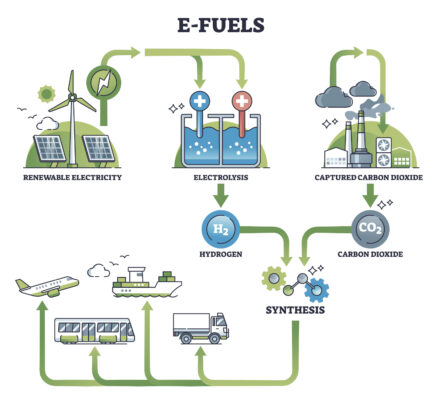

1. Der Name legt bereits nahe, dass zur Herstellung des für E-Fuels notwendigen Wasserstoffs Strom (statt Erdgas oder Kohle) eingesetzt wird. Dabei muss es sich um kohlenstoffarmen Strom handeln, d. h. in erster Linie Solar- oder Windstrom.

Bereits bei einem geringen Anteil fossiler Energieträger lohnt sich die Herstellung von E-Fuels klimapolitisch nicht mehr, da in der komplexen Produktionskette 70–80 % der Energie verloren gehen. Nach der anschließend ineffizienten Verbrennung im Motor kommen letztendlich nur 10–15 % des ursprünglichen Energieeinsatzes tatsächlich an den Rädern an.

Der aktuelle deutsche Strommix wäre daher für die Herstellung von E-Fuels ungeeignet. Laut IEA werden E-Fuels nur dann klimaschonender als konventionelle Kraftstoffe, wenn die Emissionen im Stromsektor unter 130 g CO₂ pro kWh Strom liegt. In Deutschland beträgt er derzeit 380 g.

2. In den meisten Definitionen ist CO₂ der zweite notwendige Bestandteil für die Herstellung von E-Fuels. Dazu mehr weiter unten in einem eigenen Kapitel.

Ab hier gehen die Meinungen bei der Frage auseinander, was zu den E-Fuels gehört und was nicht. Die Klassifizierung ist durchaus willkürlich:

Grüner Ammoniak (E-Ammoniak, NH₃), der insbesondere für Kraftstoff für den Seeverkehr interessant sein könnte, besteht aus Wasserstoff und Stickstoff. CO₂ oder CO werden nicht benötigt und entstehen daher bei der Verbrennung auch nicht. Grüner Ammoniak wird manchmal als E-Fuel gezählt, manchmal nicht.

Einigkeit herrscht jedoch darüber, dass reiner Wasserstoff (für Brennstoffzellen oder Verbrennungsmotoren) kein E-Fuel ist, auch wenn er aus grünem Strom gewonnen wird.

In der aktuellen politischen Diskussion in Deutschland werden E-Fuels häufig noch enger definiert, nämlich ausschließlich als Kraftstoffe für den Straßen- und Luftverkehr (E-Benzin, E-Diesel, E-Kerosin). Andere Anwendungsbereiche wie die Chemie oder die Schifffahrt bleiben bei dieser Definition außen vor.

2. Wie werden E-Fuels hergestellt?

Das Synthesegas (H₂/CO) kann mit verschiedenen Verfahren zu Kraftstoffen weiterverarbeitet werden. Es gibt zwei Hauptverfahren (sowie einige innovative Ansätze, die aber nicht relevant sind):

2.1 Fischer-Tropsch-Synthese (FT-Synthese plus CO₂-Reduktion)

Bei diesem komplexen, seit einem Jahrhundert bekannten Verfahren wird zunächst aus Wasserstoff und Kohlenmonoxid das unverzichtbare Synthesegas erzeugt. Dieses wird dann zu Syncrude, d. h. synthetischem Rohöl, einem Gemisch langer Kohlenwasserstoffketten, umgewandelt.

Dieses Rohöl kann dann in Ölraffinerien ähnlich wie fossiles Rohöl zu Ölprodukten wie E-Kerosin (E-SAF), E-Naphtha, E-Diesel oder E-Benzin verarbeitet werden. Hohe Temperaturen, hoher Druck und teure Katalysatormetalle sind dafür notwendig.

Eine zweite Herausforderung besteht darin, dass der Produktmix nur begrenzt steuerbar ist. Das bedeutet, dass aus dem Gasgemisch zwangsläufig ein Produktmix entsteht. Der Output kann jedoch während des FT-Prozesses und anschließend in der Raffinerie optimiert werden. So kann je nach Zielmarkt beispielsweise der Kerosinanteil auf deutlich über 50 Prozent erhöht werden, ergänzt durch E-Naphtha und E-Diesel.

2.2 Methanolsynthese

Bei diesem Verfahren wird aus dem oben genannten Synthesegas Methanol (CH₃OH oder MeOH) hergestellt, der chemisch einfachste Alkohol. In weiteren Schritten können synthetische Mitteldestillate wie Diesel oder Kerosin erzeugt werden. E-Methanol (grünes Methanol) kann z.B. direkt zum Schiffsantrieb eingesetzt werden.

In China wird Methanol bereits seit langem im Straßenverkehr eingesetzt. Dort wurde es bislang jedoch aus Kohle hergestellt (Coal-to-Liquids). Derzeit sind große Anlagen im Bau, die grünen Wasserstoff nutzen sollen.

2.3 Das große Problem: die CO₂-Beschaffung

Grüner Wasserstoff kann grundsätzlich überall dort produziert werden, wo Solar- oder Windstrom verfügbar ist. Die Bereitstellung des zweiten Rohstoffs für das Synthesegas, also das CO₂, aus dem das notwendige CO gewonnen wird, kann jedoch deutlich schwieriger und teurer sein. Die Kosten reichen von 20 bis 600 Dollar pro Tonne CO₂.

Grundsätzlich stehen drei Quellen zur Verfügung:

1. Die günstigste CO₂-Quelle sind die Anlagen der Konkurrenz, d. h. der Biokraftstoffe. Die Herstellung von Bioethanol erzeugt einen hochkonzentrierten CO₂-Strom, der das Klimagas für nur 20 Dollar pro Tonne bereitstellen kann. Vorausgesetzt natürlich, der Transportweg zur Fischer-Tropsch-Anlage ist nicht zu weit.

Die IEA schätzt, dass diese Ethanolanlagen bis 2030 weltweit maximal 120 Millionen Tonnen CO₂ bereitstellen könnten. In der Praxis wird es deutlich weniger sein, weil es auch andere Verwendungen gibt, weil viele Anlagen geografisch ungünstig gelegen sind oder weil der Bau von CO₂-Pipelines nicht möglich ist.

Geht man beispielsweise von 50 Millionen Tonnen aus, würde diese Menge ausreichen, um eine Menge E-Kerosin herzustellen, die lediglich 2,5 Prozent des globalen Luftverkehrs versorgen könnte. Für die Schifffahrt oder den Straßenverkehr bliebe nichts übrig.

2. Eine zweite CO₂-Quelle könnten Abscheideanlagen (Carbon Capture) an Industrieanlagen oder Kraftwerken sein. Die Kosten nähern sich hier jedoch bereits 100 Dollar pro Tonne CO₂. Da bei der Verbrennung von E-Fuels ähnliche CO₂-Mengen entstehen wie bei fossilen Kraftstoffen, wäre dies ohnehin keine Klimaschutzlösung, da der Ausstoß von Treibhausgasen lediglich verschoben, aber nicht verhindert wird.

3. Die ideale Lösung wäre eigentlich DAC, oder Direct Air Capture. Dabei wird das CO₂ unabhängig vom Standort aus der Atmosphäre gefiltert. Der Aufwand ist jedoch enorm: Hohe Kosten von derzeit 500–600 Euro pro Tonne CO₂ und ein hoher Energieeinsatz werden DAC wahrscheinlich nur langfristig – wenn überhaupt – attraktiv machen.

Das Problem der CO₂-Beschaffung wird von E-Fuel-Fans häufig ignoriert. Sie verweisen gerne auf die niedrigen Stromkosten „in sonnigen Wüstenregionen“, aber genau dort sucht man Bioethanolwerke, die günstiges CO₂ liefern könnten, fast immer vergeblich.

Ohne massive Kostensenkungen bei DAC-Anlagen wird die Produktion auch dort prohibitiv teuer bleiben. Das Pilotprojekt Haru-Oni (Chile) von HIF/Porsche, das in den deutschen Medien häufig zitiert wird, erlebt dies am eigenen Leib. Der Spiegel berichtete, dass das benötigte CO₂ noch nicht – wie auf der Unternehmenswebsite angegeben – mittels DAC aus der Luft gefiltert wird, sondern stattdessen per LKW aus weit entfernten Brauereien herangeschafft wird.

Nachtrag: Am 12. Dezember 2024 gab HIF Global bekannt, dass im ersten Quartal 2025 eine Direct-Air-Capture-Anlage installiert werden soll. Deren Kapazität ist jedoch auf lediglich 600 Tonnen pro Jahr ausgelegt.

3. Visionen und Realität in der E-Fuels-Debatte

3.1 Aktuelle Mengen und Projekte

Die übliche Medienberichterstattung erweckt den Eindruck, dass im E-Fuel-Sektor viel in Bewegung ist. Offenbar werden überall Anlagen hochgefahren, neue Prozesse in die industrielle Nutzung überführt und attraktive Produkte auf den Markt gebracht. Vieles davon ist jedoch PR und dient in erster Linie dazu, Investoren anzulocken oder die Medien zu mobilisieren.

Die Start-up-Unternehmen in diesem Sektor sind technisch innovativ und präsentieren in kleinen Pilotanlagen eine Vielzahl faszinierender Ideen. Bis zur kommerziellen Produktion im industriellen Maßstab, d. h. bis zur Erzielung von nennenswerten Umsätzen und schwarzen Zahlen, ist es jedoch noch ein weiter Weg.

Selbst bei weit fortgeschrittenen Großprojekten ist der Weg zu E-Fuels offensichtlich keine Einbahnstraße. Der Stopp des FlagshipONE-Projekts in Schweden im Herbst 2024 sorgte für erhebliches Aufsehen. Der dänische Energiekonzern Ørsted hatte dort geplant, ab dem kommenden Jahr die größte E-Methanol-Anlage Europas zu bauen und diverse E-Fuels herzustellen. Eine endgültige Investitionsentscheidung (FID) und Zusagen für staatliche Subventionen lagen längst vor, doch am Ende war das Projekt den Dänen zu riskant.

3.2 Marktführer

3.2.1 Infinium

Weltweit gibt es derzeit nur eine einzige (!) E-Fuel-Produktionsanlage, die zumindest auf dem Papier nennenswerte Mengen produzieren könnte.

Infiniums Pathfinder-Anlage in Corpus Christi (Texas) produziert seit dem Frühjahr 2024 E-Benzin und soll laut Planung ab 2026 auch E-Kerosin und E-Naphtha aus grünem Wasserstoff und CO₂ herstellen. Die nächste geplante Anlage, Infinium Roadrunner, soll in erster Linie E-SAF (E-Kerosin) sowie kleinere Mengen E-Diesel und E-Naphtha produzieren.

Laut Unternehmensangaben produziert die Pathfinder-Anlage bereits im industriellen Maßstab oder wird dies demnächst tun. Die aktuellen Produktionsmengen wurden jedoch nicht veröffentlicht. Im Frühjahr lagen sie bei mageren 8.300 Liter pro Tag. Seitdem ist mir kein Update bekannt. Um dies einzuordnen: Diese Menge würde den globalen Kraftstoffverbrauch für 0,1 Sekunden decken (nein, das ist kein Rechenfehler).

Auch beim CO₂ Footprint schaut man besser nicht zu genau hin: Das CO₂ stammt aus einer nahe gelegenen Erdgasaufbereitungsanlage (Howard Energy Partners). Es wurde aus einem normalen fossilen Erdgasgemisch abgeschieden. Dieses CO₂ wird bei der Verbrennung der E-Fuels freigesetzt. Die E-Fuels sind daher alles andere als klimaneutral, sondern lediglich geringfügig klimaschonender als fossile Ölprodukte.

3.2.2 HIF Global

Neben Infinium ist HIF Global das zweitwichtigste Unternehmen im Bereich E-Fuels. Es gibt sogar eine deutsche Beteiligung: Der aktuelle CEO von HIF EMEA leitete bis 2022 die Abteilung Energiepolitik im Bundesministerium für Wirtschaft und Klimaschutz (BMWK), wo er an der Entwicklung der Nationalen Wasserstoffstrategie beteiligt war.

Die bekannteste HIF-Anlage ist Haru Oni (Südchile), die über Methanolsynthese unter anderem E-Benzin für Porsche produziert. Bislang handelt es sich jedoch lediglich um eine Pilotanlage. Die Perspektiven des vom BMWK geförderten Projekts sind unklar.

Laut Broschüre sollen nach der ersten Ausbauphase zunächst 130.000 Liter pro Jahr produziert werden. Um dies einzuordnen: In diesem Tempo würde es über 900 Jahre dauern, einen mittelgroßen Öltanker für die Fahrt zu Porsche nach Stuttgart-Zuffenhausen zu beladen.

HIF plant jedoch den Bau deutlich größerer Produktionsanlagen, unter anderem in den USA, Australien und erneut in Chile. Die größte Anlage soll in Texas (Matagorda) gebaut werden. Laut ersten Planungen soll sie 1,4 Millionen Tonnen E-Methanol pro Jahr aus Grünem Wasserstoff produzieren, insbesondere für die Chemie, aber auch für Schifffahrt und Straßenverkehr. Eine endgültige Investitionsentscheidung (FID) steht noch aus.

Auch in Matagorda stellt sich die Frage, woher das CO₂ kommen soll. Mehrere große japanische Konzerne (Idemitsu, MOL, Jogmec) haben in HIF Global investiert und entwickeln derzeit einen Plan, CO₂ bei japanischen Industrieanlagen abzuscheiden und zu den E-Fuel-Anlagen zu verschiffen.

Sollten sie den aktuellen Plan umsetzen, anschließend in japanischen Kohlekraftwerken das Grüne Ammoniak aus Texas zu verbrennen, wäre dies wieder einmal ein Fall, bei dem Japan einen Sonderpreis für originelle, letztlich jedoch wirkungslose Klimaschutzstrategien verdient hätte. Das japanische fossile CO₂ wird beim Verbrennen der E-Fuels durch den Endverbraucher letztlich ungefiltert in die Atmosphäre abgegeben.

3.3 Der Fokus liegt woanders: Ammoniak

Globale Projektübersichten zeigen, wo in den nächsten zehn Jahren der Schwerpunkt liegen wird: Laut einer IEA-Übersicht von Anfang 2024 zielen rund 90 Prozent der geplanten Projekte auf die Produktion von Ammoniak ab, entweder Grünen Ammoniak (aus Elektrolysewasserstoff) oder Blauen Ammoniak (aus Erdgas plus CCS).

Der Fokus auf Ammoniak (NH₃) überrascht nicht: Zum einen vermeiden Projektentwickler das lästige Problem der CO₂-Beschaffung. Zum anderen gibt es eine ganze Reihe möglicher Verwendungszwecke für E-Ammoniak. Es kann wie konventioneller Ammoniak im riesigen Markt für Stickstoffdünger oder in der Chemieindustrie eingesetzt werden.

Alternativ kann der im Ammoniak enthaltene Wasserstoff extrahiert werden, sodass E-Ammoniak lediglich als H₂-Carrier dient.

Das erfordert jedoch den Bau großer Ammoniak Cracker. Bislang existieren diese nur auf dem Reißbrett. Große Cracker sind technisches Neuland. Zudem wird das Cracken nicht billig sein.

E-Methanol könnte in China bessere Chancen als in Europa oder in den USA haben. Mit Methanol aus der Kohlevergasung gibt es dort seit Maos Zeiten Erfahrung. Der rasche Ausbau von Solar- und Windstrom eröffnet nun die Option, in peripheren Provinzen Wasserstoff zu vergleichsweise günstigen Kosten zu produzieren. Derzeit ist der Klimanutzen dieser Großprojekte jedoch noch unklar, da über die Pläne zur CO₂-Beschaffung zu wenig bekannt ist.

4. Ausblick

4.1 Mengen

Selbst wenn der Hochlauf der E-Fuel-Produktion in den nächsten Jahren gelingen sollte, werden sie bis 2040 nur eine Nischenlösung darstellen. Aufgrund der extremen Energieverluste erfordert ihr breiter Einsatz enorme Grünstrommengen und den Bau einer großen Anzahl teurer Industrieanlagen.

Die IEA schätzt, dass allein für die Versorgung des globalen Luftverkehrs mit E-Kerosin rund 15.000 TWh Grünstrom benötigt werden. Hinzu kommen der Bau von Elektrolyseuren, komplexen FT-Anlagen, die schwierige CO₂-Bereitstellung, Transportprobleme und vieles mehr.

Zum Vergleich: Deutschland erzeugt insgesamt rund 500 TWh Strom. Nur die Hälfte davon ist Grünstrom (PV, Wind, Biomasse, Wasserkraft). Rein rechnerisch wären also 60 „deutsche Energiewenden“ weltweit notwendig, um allein den Luftverkehr auf E-Fuels umzustellen.

Und das wäre nur die Nachfrage der Airlines. Der Treibstoffbedarf der Seeschifffahrt ist fast ebenso hoch wie der des Luftverkehrs. Der Kraftstoffbedarf des Straßenverkehrs ist sogar sieben Mal so hoch wie der der Luftfahrt.

4.2 Kosten

Die Einführung von E-Fuels würde auch einen enormen Kostensprung bedeuten. Fossiles Benzin kostet derzeit auf Großhandelsniveau 0,48 €/Liter (Eurobob ARA Barge). E-Benzin dürfte laut vielen Modellrechnungen rund 3,0–4,0 €/Liter kosten.

E-Fuel-Hersteller sind nicht bereit, ihre Kosten offenzulegen. Infolgedessen gibt es kaum verlässliche Daten zu den tatsächlichen – und nicht nur modellierten – Produktionskosten von E-Fuels. Die profitorientierten Ölkonzerne, die im Biokraftstoffsektor durchaus aktiv sind, machen daher noch immer einen großen Bogen um E-Fuels.

Mögliche Kostensenkungen auf 1,5–2,0 €/Liter im nächsten Jahrzehnt werden genannt, die jedoch vor allem davon abhängen, dass Wasserstoff rasch deutlich günstiger wird. Nach den ersten eher enttäuschenden Wasserstoffprojekten scheint das jedoch nicht der Fall zu sein. Grüner und Bauer Wasserstoff könnte noch lange deutlich teurer und deutlich knapper bleiben als erwartet. Hinzu kommt das leidige Problem der CO₂-Beschaffung?

Die tatsächlichen Produktionskosten für E-Fuels werden sich erst in der Praxis zeigen. Erfahrungsgemäß dürfte es teurer werden als erwartet. Und das sind nur die Kosten: Die Marktpreise könnten deutlich höher liegen. Jedes staatliche CfD-Budget, das die Differenz zwischen fossilen Kraftstoffen und E-Fuels abdecken wollte, wäre angesichts der enormen Verbrauchsvolumina und der enormen Kostenspanne in den Verkehrsmärkten im Nu erschöpft.

5. Fazit

Die oft gehörte Behauptung, dass regulatorische Anreize ausreichen, um E-Fuels insbesondere im Straßenverkehr zum Durchbruch zu verhelfen, ist weit von der Realität entfernt.

Das muss nicht unbedingt eine schlechte Nachricht sein: Mit Elektroautos und Elektro-lkw steht bereits ein deutlich attraktiverer Technologiepfad zur Verfügung. Die Industrie ist sich dessen bewusst: Es ist daher keine Überraschung, dass weltweit so wenig in den E-Fuel-Sektor investiert wird.

Weiterführende Literatur:

IEA: The Role of E-Fuels in Decarbonising Transport, Paris January 2024.

Bildnachweise:

Shutterstock 2097625705; 2294548069; 2430562271

Schreibe einen Kommentar