Die IEA veröffentlichte in dieser Woche ihren aktuellen „Northwest Europan Hydrogen Monitor 2024“. Er zeigt, wie weit Grüner Wasserstoff (aus Grünstrom) und Blauer Wasserstoff (Erdgas plus CCS) bisher vorangekommen sind. Die Region umfasst 10 Länder, darunter Deutschland, Benelux, Frankreich, Norwegen und UK.

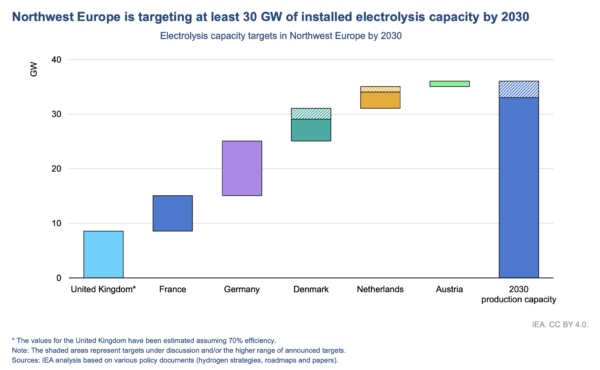

Addiert man die nationalen Ziele, müssten die 10 Länder bis 2030 auf eine Elektrolysekapazität von 30 GW bis 40 GW zusteuern. Damit könnten jährlich, grob geschätzt, 5-7 Mio.t Grüner Wasserstoff erzeugt werden.

Quelle: IEA

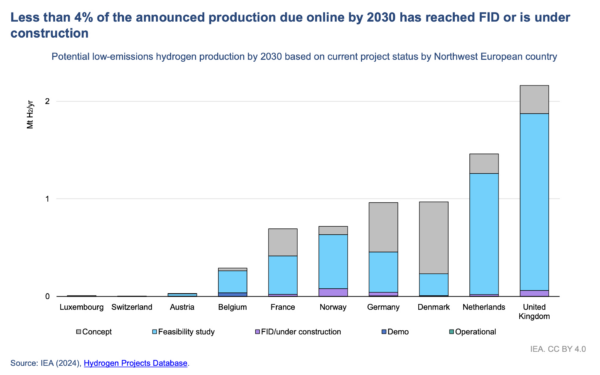

Auch die Liste der bisher geplanten Projekte in NWE deutet auf einen Ausbau von 7 Mio.t H2 bis 2030 hin. Davon entfallen aber nur 55% auf Grünen Wasserstoff. Der Rest wäre Blauer Wasserstoff. Da von der ersten Planungsphase bis zum Betriebsbeginn normalerweise mindestens 5 Jahre vergehen, erscheinen die 2030-Ziele für Grünen Wasserstoff also schon jetzt sehr unrealistisch.

Das eigentliche Problem ist aber der Entwicklungsstand dieser Projekte. Nur knapp 4 Prozent der Vorhaben sind im Betrieb, im Bau oder können zumindest eine klare Investitionsentscheidung aufweisen (Final Investment Decision). Der Rest befindet sind in noch in einer vagen Planungsphase oder es wird noch die Machbarkeit geprüft (Feasibility Studies).

Auch eine Momentaufnahme der bestehenden oder fest geplanten Anlagen ist ernüchternd. Die Kapazitäten pro Land sind:

Deutschland:

– in Betrieb: 90 MW

– FID/im Bau: 650 MW

Österreich

– in Betrieb: 15,2 MW

– FID/im Bau: 143 MW

Belgien:

– in Betrieb: 1,3 MW

– FID/im Bau: 2,5 MW

Dänemark:

– in Betrieb: 16 MW

– FID/im Bau: 250 MW

Frankreich:

– in Betrieb: 28 MW

– FID/im Bau: 250 MW

Niederlande:

– in Betrieb: 10 MW

– FID/im Bau: 210 MW

Norwegen:

– in Betrieb: 4 MW

– FID/im Bau: 78 MW

UK:

– in Betrieb: 10 MW

– FID/im Bau: 55 MW

In NWE liegen die aktuellen Kapazitäten für Grünen Wasserstoff demnach unter 200 MW. Das sind gerade einmal 0,6% der für 2030 geplanten Kapazitäten. Weitere 1,7 GW sind im Bau oder post-FID. Aber auch das wären nur 5% der nationalen Zielmengen für 2030. Mit dieser Elektrolyseflotte ließen sich nicht viel mehr als 0,25 Mio.t H2 produzieren.

In NWE wird derzeit 4,5 Mio.t Grauer Wasserstoff pro Jahr verbraucht (davon 0,5 Mio.t als By-Product), vor allem in den Ölraffinerien und in der Chemie. In der gesamten EU sind es 7,5 Mio.t. Die bisher relativ sicher absehbaren Mengen an Grünem Wasserstoff könnten 2030 in NWE also nur etwa 5% der bisherigen fossilen Wasserstoffproduktion ersetzen.

Quelle: IEA

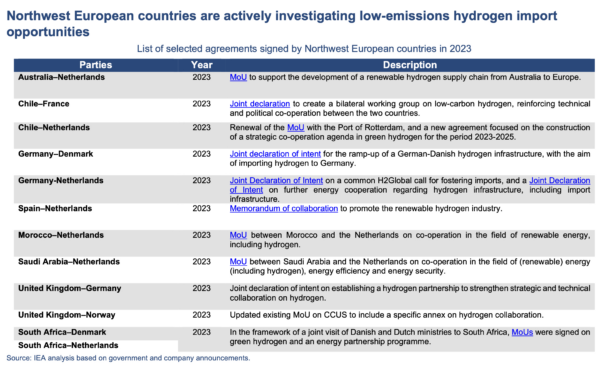

Wasserstoffimporte aus Übersee

Damit rückt der Import von Wasserstoff aus Übersee in den Mittelpunkt der Strategien. Auch hier geht es nur langsam voran.

Im letzten Jahr gab es weltweit 7 Pilotprojekte für den Seetransport von Low-Emission Wasserstoff oder H2-Derivaten, vor allem aus den Ländern am Persischen Golf Richtung Asien.

Bis 2030 könnten größere Mengen Richtung NW-Europa verschifft werden, aber noch ist nichts in trockenen Tüchern. Das folgende Schaubild zeigt die bisherigen Absichtserklärungen (MoU, Joint Declaration).

Ein Teil der Projekte wird sicherlich realisiert werden und schon jetzt ist klar, das NWE und Japan wichtige, vermutlich sogar die wichtigsten Zielregionen der ersten Pilotprojekte sein werden. Fast der gesamte Wasserstoff, der auf dem Seeweg kommen soll, wird Europa übrigens in Form von Ammoniak erreichen.

Quelle: IEA

Fazit

Explizit und zwischen den Zeilen machen die Autoren der IEA klar, dass der Wasserstoffhochlauf viel zu langsam voranschreitet, um die Ziele auf nationaler oder EU-Ebene zu erreichen.

(1) Einerseits zeigt der Bericht große Fortschritte auf der politischen und regulativen Seite, vom EU-Rechtsrahmen für Gas/Wasserstoff, den Delegated Acts der EU, bis zur Hydrogen Bank und ersten IPCEI-Förderentscheidungen. Vor allem in Deutschland ging es voran mit ersten Entscheidungen für H2Global, die CCfDs (Klimaschutzverträge), die Kraftwerkstrategie und das Wasserstoffnetz.

(2) Weniger eindrucksvoll präsentierte sich die Wirtschaft. Sie zögert mit Investitionsentscheidungen für die immer noch zahlreichen geplanten Großprojekte und beschränkt sich in der Praxis auf Pilotprojekte, die weitgehend aus Steuergeldern finanziert sind. Immer wieder verschwinden jahrelang angekündigte Wasserstoffprojekte sang- und klanglos aus dem Investitionsportfolio der Energiekonzerne, nicht selten erst mehrere Monate, nachdem der Ausstieg intern schon beschlossen wurde.

Probleme aus Sicht der Unternehmen sind dabei nicht zuletzt die unsicheren Kosten- und Preisentwicklungen sowie der teilweise noch unklare Rechts- und Subventionsrahmen. Alle Stakeholder betreten Neuland, denn bisher gibt es noch keinen Markt für Grünen/Blauen Wasserstoff oder die emissionsarmen Derivate wie Ammoniak oder Methanol. Das gilt nicht nur die EU. Auch in den USA ringen die Lobbys jetzt schon seit zwei Jahren um die Definitionen für Grünen Wasserstoff und die davon abhängige Höhe der Subventionen.

Aber auch der Fiskus geht Finanzierungsrisiken ein, die in ihrer Höhe vielleicht noch gar nicht realisiert worden sind: Die IEA und der HYDRIX (virtueller Preis für Grünen Wasserstoff an der EEX-Börse) sahen die Kosten für Grünen Wasserstoff Anfang 2024 bei 6-8 $/kg H2. Fossiler Wasserstoff kostete lediglich 2,3 $/kg H2, also ein Drittel davon. Blauer Wasserstoff lag bei etwa 3 $/kg H2.

Steuerfinanzierte CfDs, die die Lücke zwischen fossilem und Grünem Wasserstoff schließen sollen, kämen schnell an fiskalische Grenzen: Eine Lücke von z.B. 4 Euro je Kilogramm Wasserstoff würde sich bei geplanten EU-Mengen von 20 Mio.t auf jährliche Subventionen von 80 Mrd. Euro summieren. Das ist eine Größenordnung, die politisch vielleicht nicht auf Dauer durchzuhalten ist. Andererseits verlangen die Projektträger langfristig stabile Perspektiven für ihre Großprojekte.

Das ökonomische Umfeld ist also höchst unsicher, denn die Höhe der Erdgaspreise ist langfristig nicht prognostizierbar. Auch die bislang sehr optimistischen mittelfristigen Kostenprognosen für Grünen und Blauen Wasserstoff kommen derzeit ins Wanken. Steigende Rohstoffpreise, knappe Komponenten, unerwartete technische Probleme und interne Entwicklungsprobleme der Elektrolysebranche hatte vor zwei, drei Jahren kaum jemand auf dem Schirm. Damit bleibt unklar, wie teuer Grüner und Blauer Wasserstoff Ende des Jahrzehnts und darüber hinaus sein wird.

Der langsame Hochlauf beschwört allerdings auch noch ganze Risiken herauf: Die raschen Fortschritte bei der Elektrifizierung in vielen Branchen und die mögliche Abwanderung energieintensiver Branchen aus der EU (vgl. die aktuellen Stellenkürzungen bei Thyssenkrupp oder die Pläne von BASF) könnten den Bedarf an Wasserstoff in der EU und in Deutschland weit unter die Langzeit-Prognosen der Klimaschutzszenarien fallen lassen.

Autor: Steffen Bukold