🔷 Die Lage

In der sechsten Kriegswoche spitzt sich die Lage weiter zu. US-Präsident Trump will um 2 Uhr morgens unserer Zeit die Kraftwerke und Brücken im Iran flächendeckend zerstören, falls Teheran die Straße von Hormus bis dahin nicht wieder uneingeschränkt freigibt – wovon nicht auszugehen ist. Niemand weiß im Moment, ob Trump seine Ankündigung wahr macht, die er in selbst für seine Verhältnisse schrillen und vulgären Worten („Animals“, „Bastards“) verbreitete. Paul Krugman spricht bereits von „America´s Darkest Hour“ (Substack).

Die Rohölbörsen reagieren bisher relativ gelassen und bleiben optimistisch. Brent-Rohöl liegt am frühen Nachmittag mit 110,9 Dollar je Barrel nur knapp zwei Prozent über dem Stand vom letzten Donnerstag.

In Deutschland nimmt die Diskussion um Entlastungen für die Haushalte und Unternehmen weiter Fahrt auf. Von der Mehrwertsteuer bis zum Tempolimit – alles liegt auf dem Tisch.

🔷 Aber sind die Rohölpreise wirklich hoch?

Oder sind die Märkte einfach nur von den unerwartet niedrigen Preisen des letzten Jahres verwöhnt?

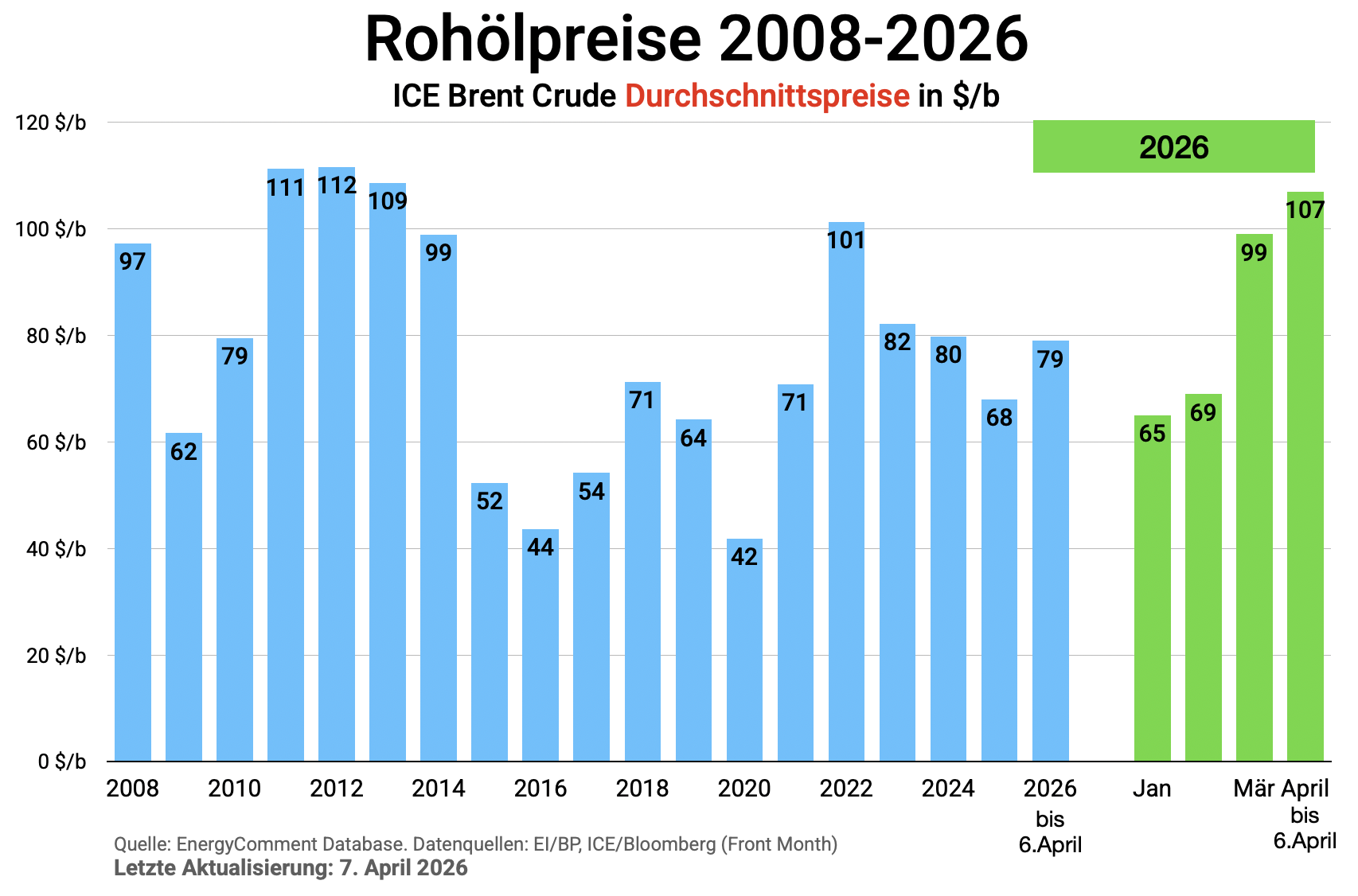

Der Durchschnittspreis für Rohöl (Brent) steht in diesem Jahr bisher bei 79 Dollar je Barrel. Das ist im langjährigen Vergleich (vgl. Chart) nur ein mittleres Niveau, inflationsbereinigt sogar eher niedrig.

🔷 Das größere Problem stellen die Produktpreise dar, vor allem für Diesel und Jet Fuel.

Über die Tankstellenpreise wurde bereits viel diskutiert und veröffentlicht. Hier werden vor allem beim Dieselkraftstoff massive Übergewinne erzielt, die auch mit den gerne angeführten „Rotterdamer Weltmarktpreisen“ nicht erklärbar sind.

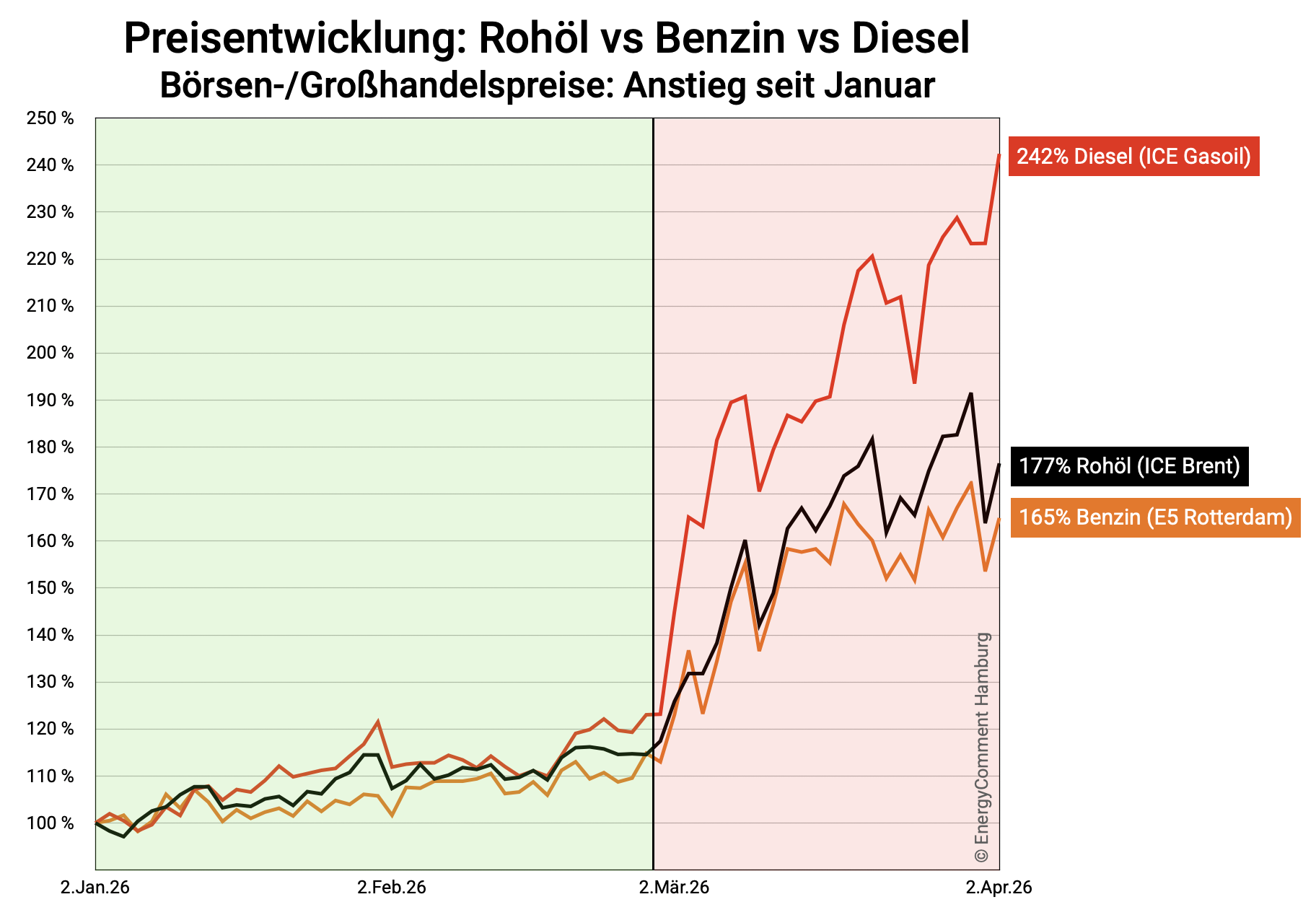

Aber auch auf der Ebene der Großhandelspreise laufen die Preiskurven deutlich auseinander. Der nächste Chart zeigt die Preisentwicklung auf der Großhandels- bzw. Börsenebene (also nicht die Tankstellenpreise!) für Rohöl, Diesel (Gasoil) und Benzin. Der Jahresstart wird als 100% definiert.

Bis Kriegsbeginn am 28. Februar liegen die Preise noch relativ eng zusammen. Doch in den ersten fünf Kriegswochen bis zum 2. April hat sich Diesel steil nach oben abgesetzt. Enorme 142% legte Diesel seit Anfang Januar zu (von 100% auf 242%), während Benzin 65% teurer wurde und damit nicht mit dem Preisanstieg von Rohöl (+77%) Schritt halten konnte.

🔷 El Dorado für Raffinerien

Wie immer bieten turbulente Krisenzeiten für die Mineralölkonzerne ein ideales Umfeld, um die Margen der Raffinerien zu erhöhen. Der Preisabstand von Rohöl zu Diesel, also die Bruttomarge der Raffinerie, liegt üblicherweise bei 20-30 Dollar je Barrel. Aktuell steht die Marge bei etwa 90 Dollar je Barrel – und das bei weitgehend unveränderten Kosten.

Kein Wunder also, dass die deutschen Raffinerien so viel Diesel wie möglich produzieren und mittlerweile erhebliche Mengen nach Übersee exportieren. Die Importeure in Asien sind weitaus stärker von der Sperrung der Straße von Hormus betroffen als Europa. Entsprechend hoch ist das Preisniveau dort schon jetzt.

Die Kehrseite des Dieselpreisrausches ist ein Überangebot an Benzin. Aus technischen Gründen (Kuppelproduktion) können Raffinerien ihre Produktpalette nur wenig an die Nachfrage anpassen. Es entsteht zwangsläufig auch mehr Benzin, das aber nur schwer im Markt absetzbar ist.

🔷 Die deutsche Ölpolitik

Der Ölmarkt ist trotz der simplen Endprodukte kompliziert. Die deutsche Ölpolitik sollte dieses Mal differenzierter und besser informiert vorgehen als vor wenigen Jahren (2022) mit teuren „Tankrabatten“.

Simple Gegenmaßnahmen (Subventionen, Steuersenkungen, Pendlerpauschale) verschlingen Milliarden an Steuergeldern und können die Probleme dieser Ölkrise nicht lösen. Und ebenso wichtig: Sie tragen nichts dazu bei, die nächste Ölkrise zu entschärfen. Für Berlin gilt in diesen Wochen: Fool me once, shame on you; fool me twice, shame on me.

Schreibe einen Kommentar