Auf einen Blick

- Die Rohölpreise bewegen sich seit Oktober nahe ihrem Jahrestief und liegen im Durchschnitt bei 64 US-Dollar pro Barrel. Aufgrund der extrem hohen Raffineriemargen sinken die Produktpreise jedoch nur wenig.

- Kurzfristige Ölnachfrage: Die Prognosen sind seit dem Sommer nahezu unverändert geblieben. Die weltweite Ölnachfrage dürfte sowohl 2025 als auch 2026 um knapp 0,8 % steigen.

- Langfristige Ölnachfrage: Die beschlossenen oder geplanten energie- und verkehrspolitischen Ziele reichen nicht aus, um den Anstieg des weltweiten Ölverbrauchs in den kommenden Jahren aufzuhalten.

- Petrochemische Rohstoffe und Kraftstoffe (Flugkraftstoff, Ottokraftstoff, Diesel) treiben den Anstieg der weltweiten Ölnachfrage an. Insbesondere im Verkehrssektor wurden die Prognosen seit dem Sommer nach oben korrigiert.

Ölpreise und Ölnachfrage

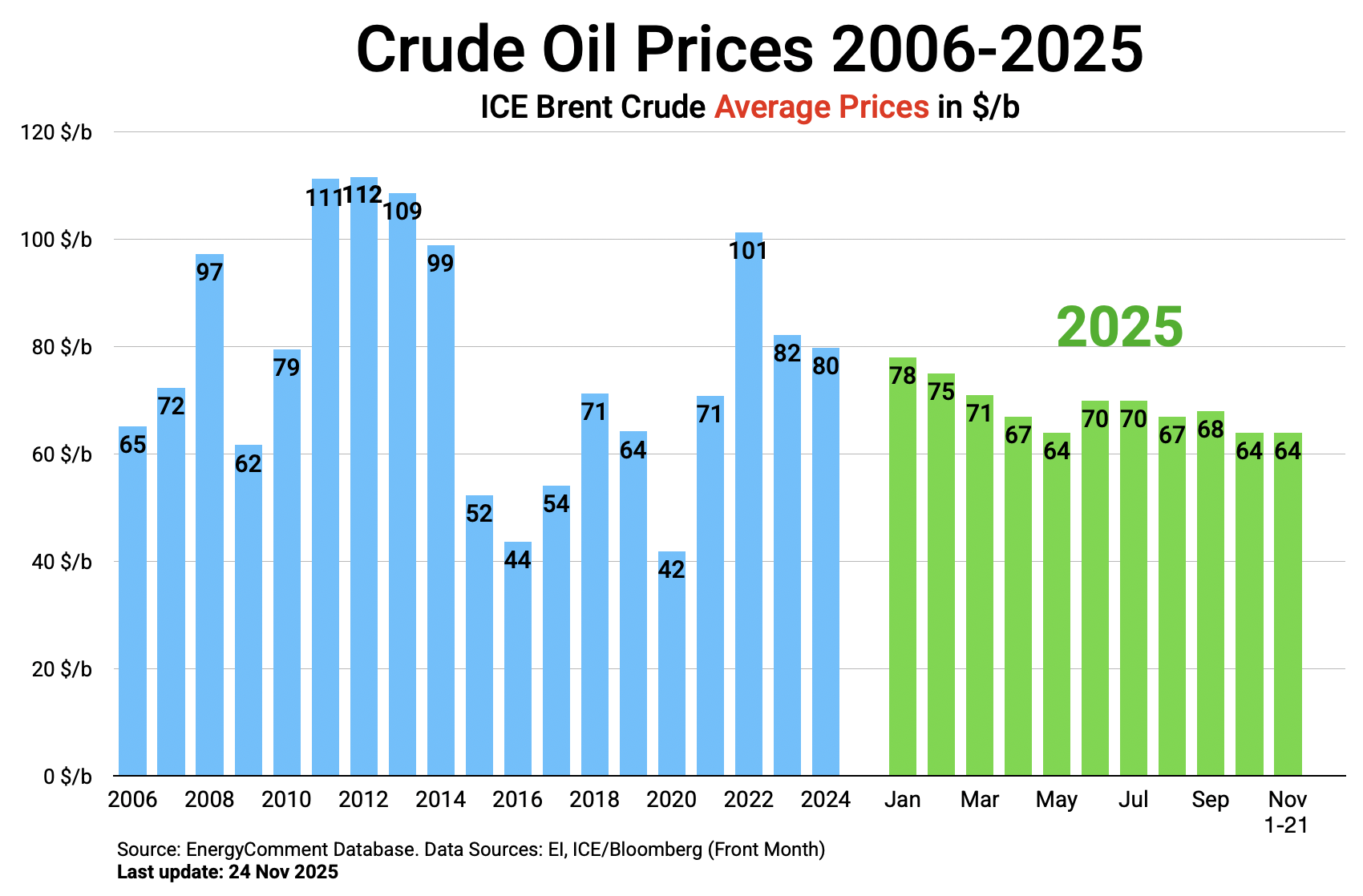

Ölpreise

Die Rohölpreise stehen weiterhin unter Druck. Im Oktober und November (1.–24.) fielen sie im Monatsdurchschnitt auf ein Jahrestief von 64 $/Barrel (siehe Grafik). Zuletzt wurden ähnlich niedrige Werte im Februar 2021 während der Covid-Pandemie verzeichnet.

Selbst ohne Inflationsbereinigung ist Rohöl heute so günstig wie vor 20 Jahren.

Die Marktbedingungen haben sich in den letzten Monaten nicht verändert: Ein wachsendes Überangebot an Rohöl, insbesondere aus den „Americas“ (USA, Kanada, Brasilien, Guyana), trifft auf eine nur langsam steigende Nachfrage.

Ein stärkerer Preisverfall wird vor allem durch Exportrisiken in Russland gebremst: neue Sanktionen der USA und der EU sowie Schäden an Raffinerien und Hafenanlagen durch ukrainische Drohnenangriffe.

Zudem schafft China durch den Ausbau seiner nationalen Ölreserven zusätzliche Nachfrage. Zwischen Januar und September wurden rund 150 Millionen Barrel eingelagert.

Die niedrigen Rohölpreise kommen jedoch kaum bei den Endverbrauchern an. Die Gewinnmargen der Raffinerien kletterten im Herbst auf Rekordniveau. Technische Ausfälle in Raffinerien, Exportprobleme für einige Ölprodukte in Russland sowie Absicherungs- und Spekulationskäufe durch physische und finanzielle Händler sind die Hauptgründe dafür. Infolgedessen fielen die Preise für Benzin, Diesel und Kerosin nur geringfügig.

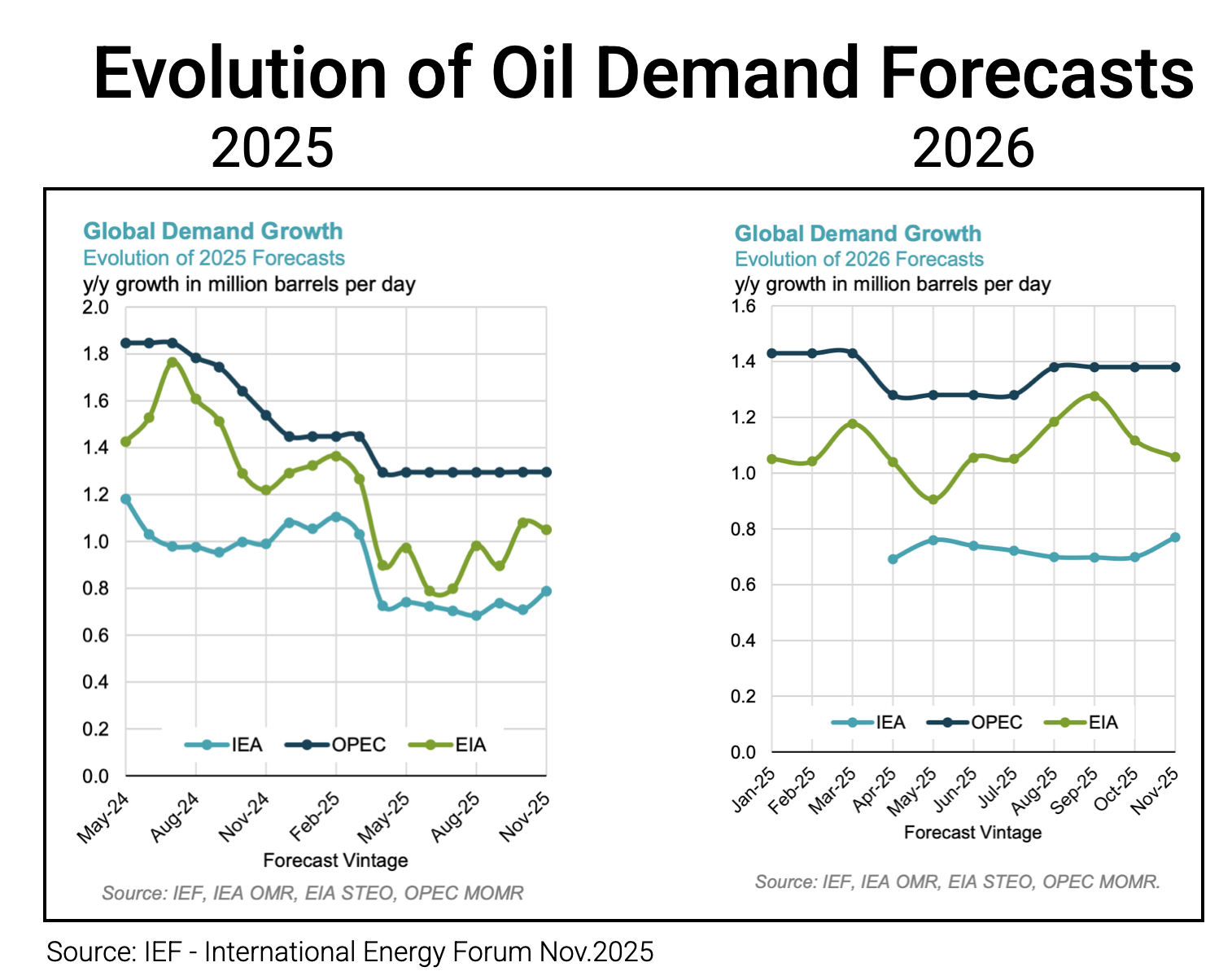

Ölnachfrage in den Jahren 2025 und 2026

Die Prognosen der IEA (Internationale Energieagentur, Paris), der EIA (US-Energieministerium) und der OPEC näherten sich in der zweiten Jahreshälfte an (siehe Grafik).

Da die Zahlen der OPEC zunehmend politisiert erscheinen und die EIA sich eher auf die Situation in den USA konzentriert, beschränken wir uns auf die Daten der IEA.

Seit dem Sommer musste die IEA ihre Prognosen für 2025 und 2026 nur geringfügig anpassen. Die Ölnachfrage wird 2025 demnach von 103,1 auf 103,9 Mio. Barrel pro Tag steigen (+788.000 Barrel pro Tag im Vergleich zum Vorjahr), gefolgt von einem Anstieg auf 104,7 Mio. Barrel pro Tag im Jahr 2026 (+770.000 Barrel pro Tag im Vergleich zum Vorjahr).

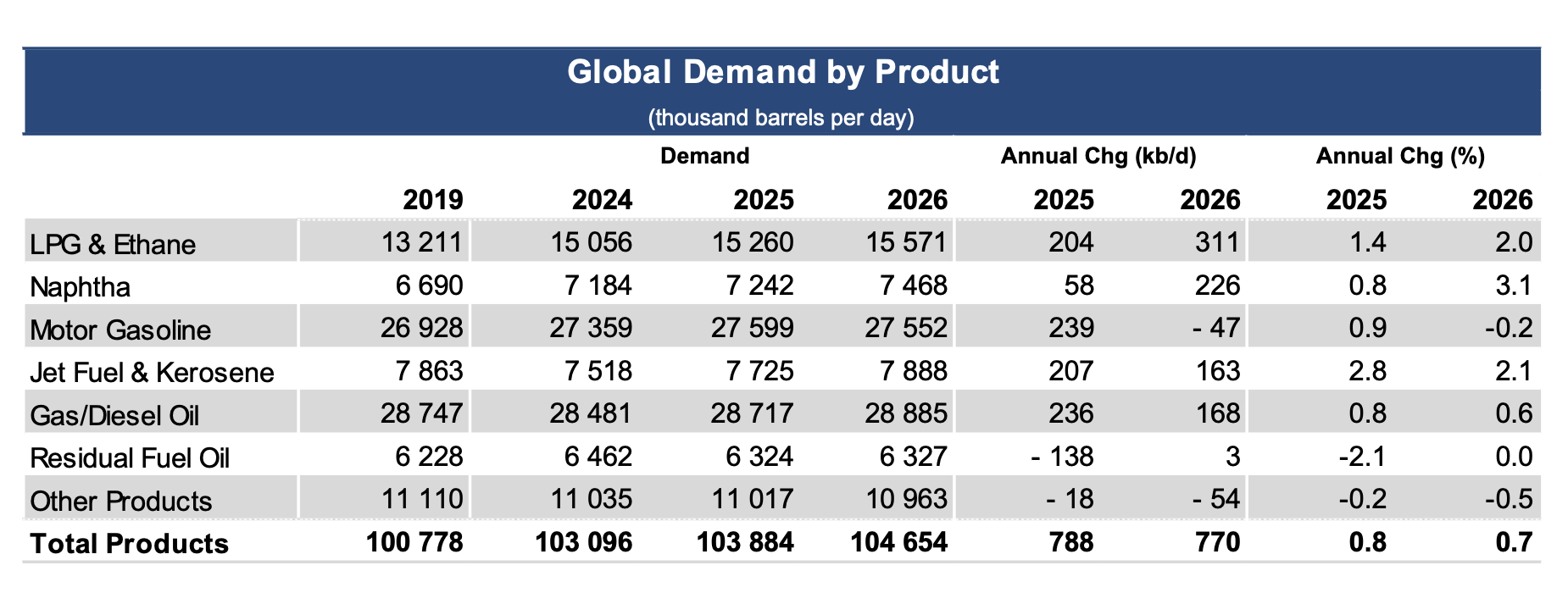

Kraftstoffe im Verkehr

Abgesehen vom „Bottom of the Barrel“ (Residual Fuel Oil) wird der Anstieg in diesem Jahr von allen wichtigen Produktgruppen getragen:

- Petrochemie +262 kb/d

- Jet Fuel +207 kb/d

- Motorbenzin +239 kb/d in 2025

- Gasoil/Diesel +236 kb/d (davon ist ca. 75% Dieselkraftstoff)

Das bedeutet, dass der Verkehr nach wie vor die wichtigste Ursache für den anhaltenden Anstieg des Ölverbrauchs ist. Beim Vergleich der Prognosen vom Juli und November ist ein starker Anstieg bei den Prognosen erkennbar:

- Motorbenzin: von +115 (Juli) auf +239 kb/d (November)

- Jet fuel: von +150 auf +207 kb/d

- Gasoil/Diesel: von +51 auf +236 kb/d

Quelle: IEA: OMR November 2025, Paris 2025

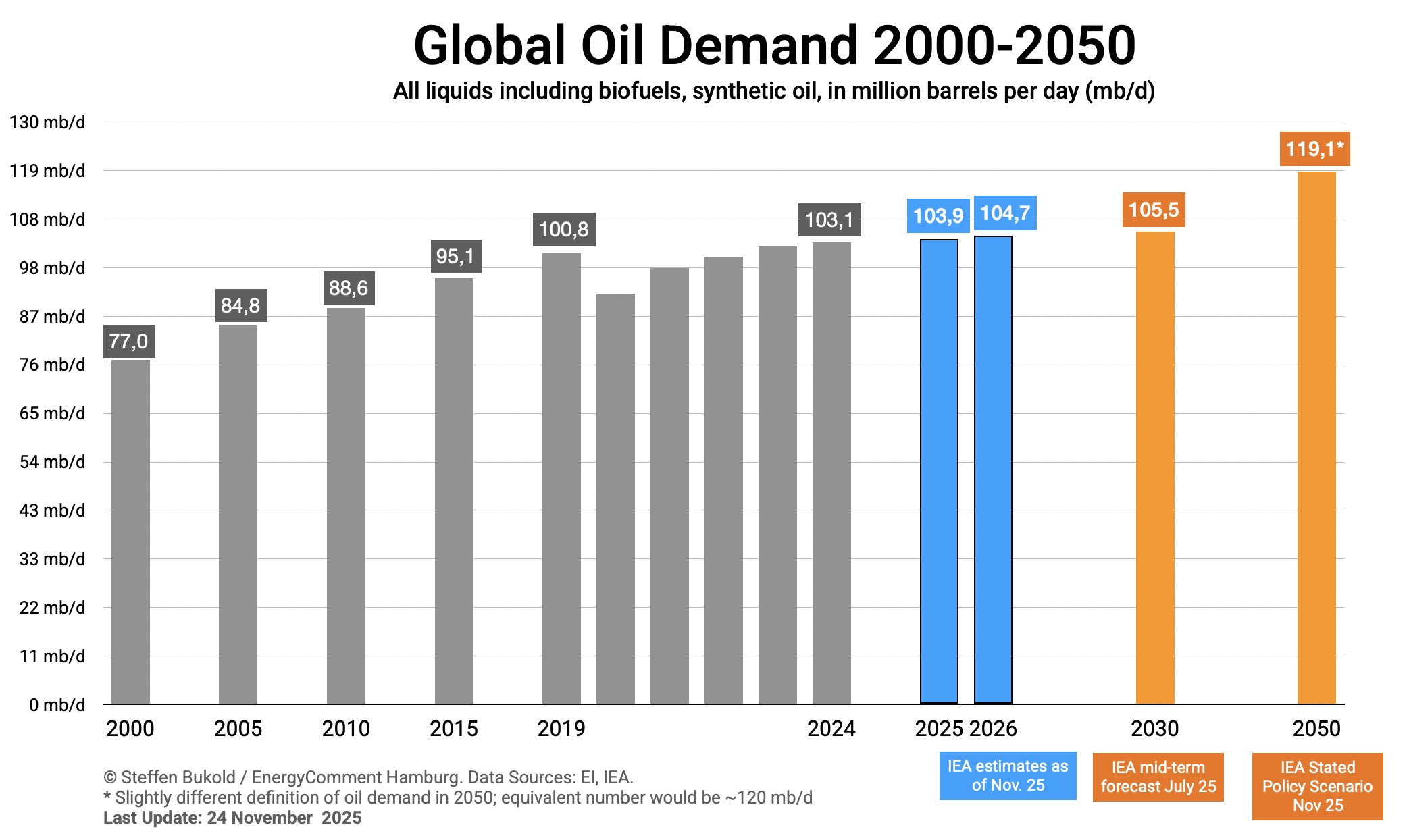

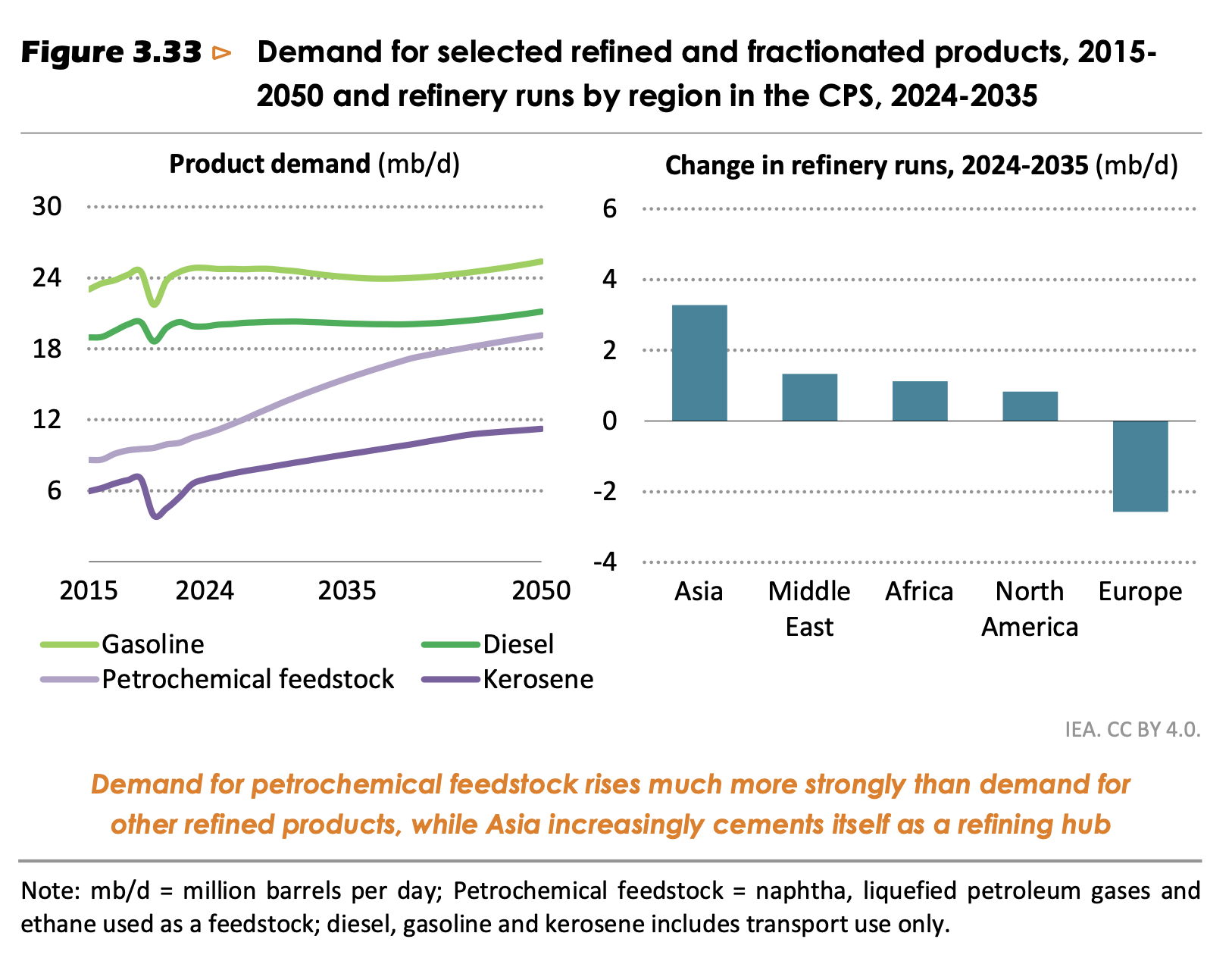

Langfristiger Ausblick auf die Ölnachfrage

In diesem Monat wurde der neue World Energy Outlook der IEA veröffentlicht, die „Bibel der Energiepolitik“ für Entscheidungsträger weltweit. Zwei Erkenntnisse sind in unserem Zusammenhang besonders interessant.

🔹 Im „Current Policy Scenario“ (CPS) schätzen die Autoren die künftige Ölnachfrage ausschließlich auf der Grundlage bereits verabschiedeter Vorschriften.

In diesem Fall wird die Ölnachfrage in den kommenden Jahrzehnten weiter steigen und im Jahr 2050 113 Mio. Barrel pro Tag (Rohöl) bzw. 119 Mio. Barrel pro Tag (All Liquids) erreichen. Ein globaler „Peak Oil“ wäre somit noch in weiter Ferne.

Die Ölnachfrage wird in den kommenden Jahren insbesondere in der petrochemischen Industrie und im Luftverkehr steigen. Im Straßenverkehr wird sie bis mindestens 2035 auf dem aktuellen Niveau bleiben.

Quelle: IEA: World Energy Outlook 2025, Paris 2025

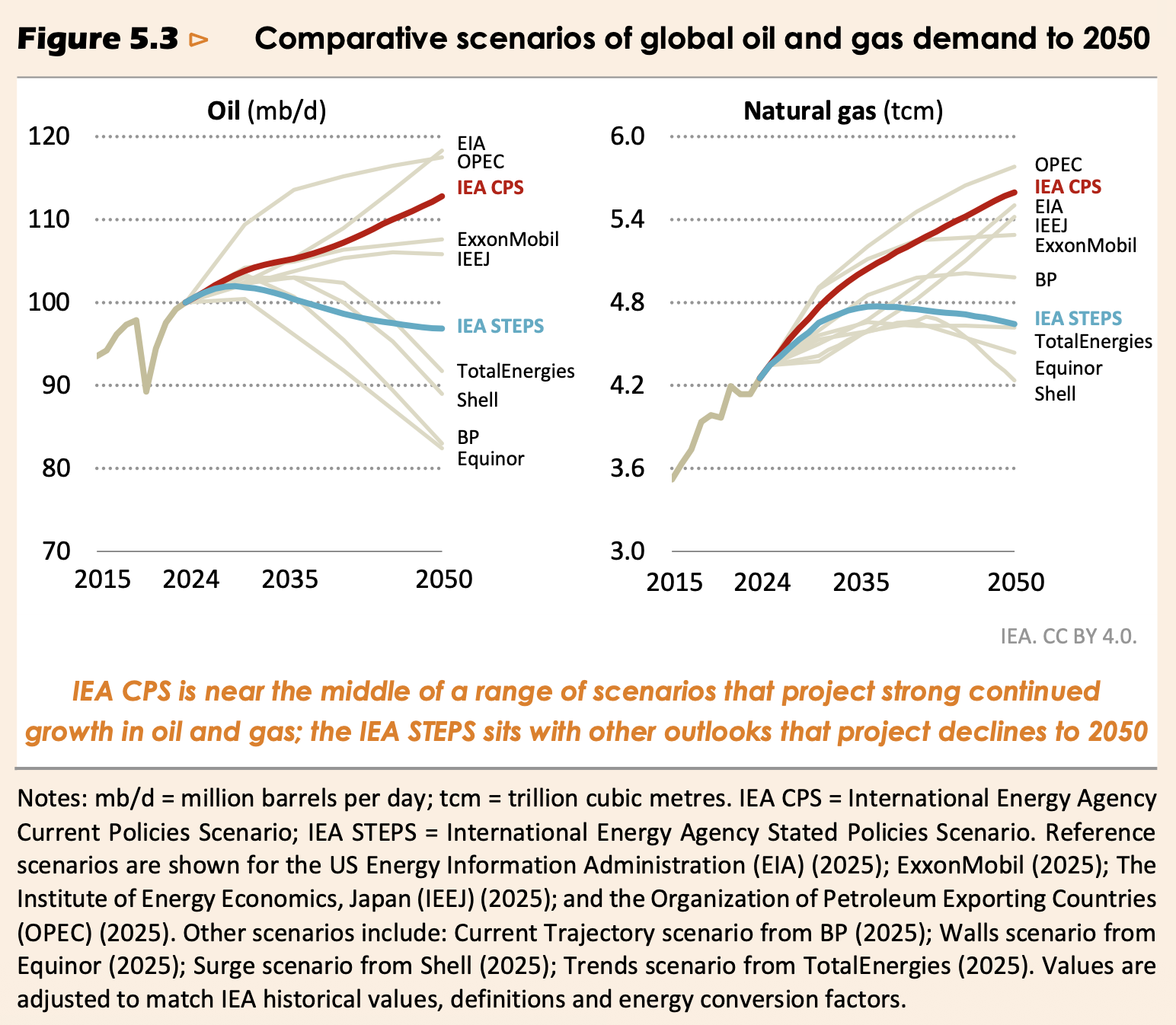

🔹 Im STEPS-Szenario (Stated Policies Scenario) werden alle geplanten oder angekündigten politischen Ziele auch gesetzlich verankert und umgesetzt.

In diesem Fall wird die weltweite Ölnachfrage in einigen Jahren ihren Höchststand erreichen und ab den 2030er Jahren zurückgehen. Doch selbst im Jahr 2050 wird sie nicht weit unter dem heutigen Niveau liegen.

Die folgende Grafik zeigt, dass diese Szenarien von anderen Prognosen nicht weit entfernt sind.

Quelle: IEA: World Energy Outlook 2025, Paris 2025

Quellen

- IEA: OMR November 2025, Paris 2025 (https://www.iea.org/reports/oil-market-report-november-2025)

- IEF: Comparative Analysis of Monthly Oil Market Reports, Riyadh November 2025 (https://www.ief.org/data/comparative-analysis)

- IEA: Oil 2025, Paris 2025 (https://www.iea.org/reports/oil-2025)

- IEA: World Energy Outlook 2025, Paris 2025 (https://www.iea.org/reports/world-energy-outlook-2025)

- Titelbild: BFL Flux Image Generator