Teil 4. Dies ist die Fortsetzung von Teil 3

3.6 Preisprognose für Heizöl

Die genannten Gründe legen die Schlussfolgerung nahe, dass auch in Zukunft mit weiter steigenden Ölpreisen gerechnet werden sollte. Die Wahrscheinlichkeit einer Preisstagnation oder gar dauerhaft fallender Preise erscheint vergleichsweise gering. Jede vorausschauende Energiepolitik sollte diese Preisrisiken berücksichtigen.

Wir rechnen daher, unter folgenden konservativen Annahmen:

– stabiler Mehrwertsteuersatz

– stabile Energiesteuern

– in realen Preisen konstante absolute Margen im Gasoil- und Heizölmarkt

– stabiles Euro-Dollar-Verhältnis

– Fortsetzung des Rohölpreisanstiegs (Brent) der letzten 10 Jahre in absoluten Werten (plus 8,5 $/b pro Jahr)

mit den folgenden Verbraucherpreisen für Heizöl:

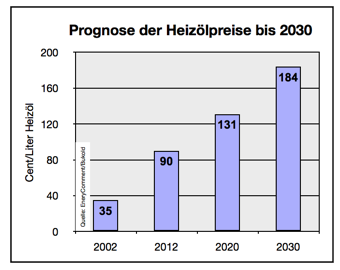

- 2002 35 c/l (ca. 3,5c je kWh)

- 2012 90 c/l (ca. 9c je kWh)

- 2020 131 c/l (ca. 13c je kWh)

- 2030 184 c/l (ca. 18c je kWh)

Das entspricht einer Kostensteigerung von durchschnittlich 4% pro Jahr. Die Kostenstruktur verschiebt sich dadurch weiter von den eher stabilen Investitionskosten für Ölheizungen zu den rasch steigenden variablen Kosten für den Brennstoff Heizöl.

- Andere Prognosen erwarten noch höhere Preise. Die Agentur für erneuerbare Energien (www.unendlich-viel-energie.de) kommt noch zu weitaus pessimistischeren Ergebnissen (vgl. Renews Spezial Januar 2011; „Erneuerbare Wärme“ www.unendlich-viel-energie.de). Der Ausgangspreis für Heizöl ist dort niedriger (6 c/l im Februar 2010), aber es wird aus der Vergangheit eine jährliche Steigerung der Heizölpreise von 10,78% abgeleitet. Das erscheint zu pessimistisch, da der Verbraucherpreis auch konstante (Energiesteuern) oder eher linear wachsende Komponenten enthält (Margen für Transport, Handel; Raffineriemarge je Tonne). Selbst beim Rohölpreis führt die Annahme eines exponentiell steigenden Preises über 20 Jahre hinweg rasch zu unwahrscheinlichen Werten.

- Die Verbraucherzentrale Nordrhein-Westfalen kommt in ihrer Prognose zu leicht höheren Ergebnissen. Sie erwartet, dass die Heizölpreise 2011-2020 um 59 Prozent steigen werden. „Für eine 70-m²-Wohnung würde das bei gleichbleibender Energiemenge folgende Erhöhungen bedeuten: Im Jahr 2011 lagen die Brennstoffkosten für das benötigte Heizöl bei durchschnittlich 800 Euro. Im Jahr 2020 kostet die gleiche Menge Heizöl 1.280 Euro. Die Brennstoffkosten für Erdgas liegen heute bei 700 Euro und steigen im Jahr 2020 auf 940 Euro. Für Fernwärme mussten Mieter und Eigentümer einer 70-Quadratmeter-Wohnung im vergangenen Jahr 900 Euro bezahlen, im Jahr 2020 werden im Schnitt 1.390 Euro für die gleiche Brennstoffmenge fällig.“ (Quelle: http://www.co2online.de/ueber-co2online/newsanzeige/article/7/energiepreise-verdoppeln-sich-bis-2020/index.html).

Je länger der Betrachtungszeitraum ist, desto attraktiver erscheinen im Vergleich zu Heizöl Sanierungsmaßnahmen oder Heizungsarten mit geringeren Brennstoffkosten.

Die Kosten für die Füllung eines handelsüblichen 3000-Liter-Tanks würden sich dadurch von 2700 Euro im Jahr 2012 auf 5520 Euro im Jahr 2030 verdoppeln und gegenüber 2002 verfünffachen.

Die Heizölrechnung (ohne Warmwasser) einer durchschnittlich gedämmten Wohnung (150 kWh/qm) mit 70 qm Wohnfläche steigt dadurch von ca. 945 Euro im Jahr 2012 auf 1932 Euro am Ende des kommenden Jahrzehnts (2030) – falls keine Sanierungsmaßnahmen erfolgen. Der monatliche Heizkostenabschlag steigt von 79 Euro auf 161 Euro.

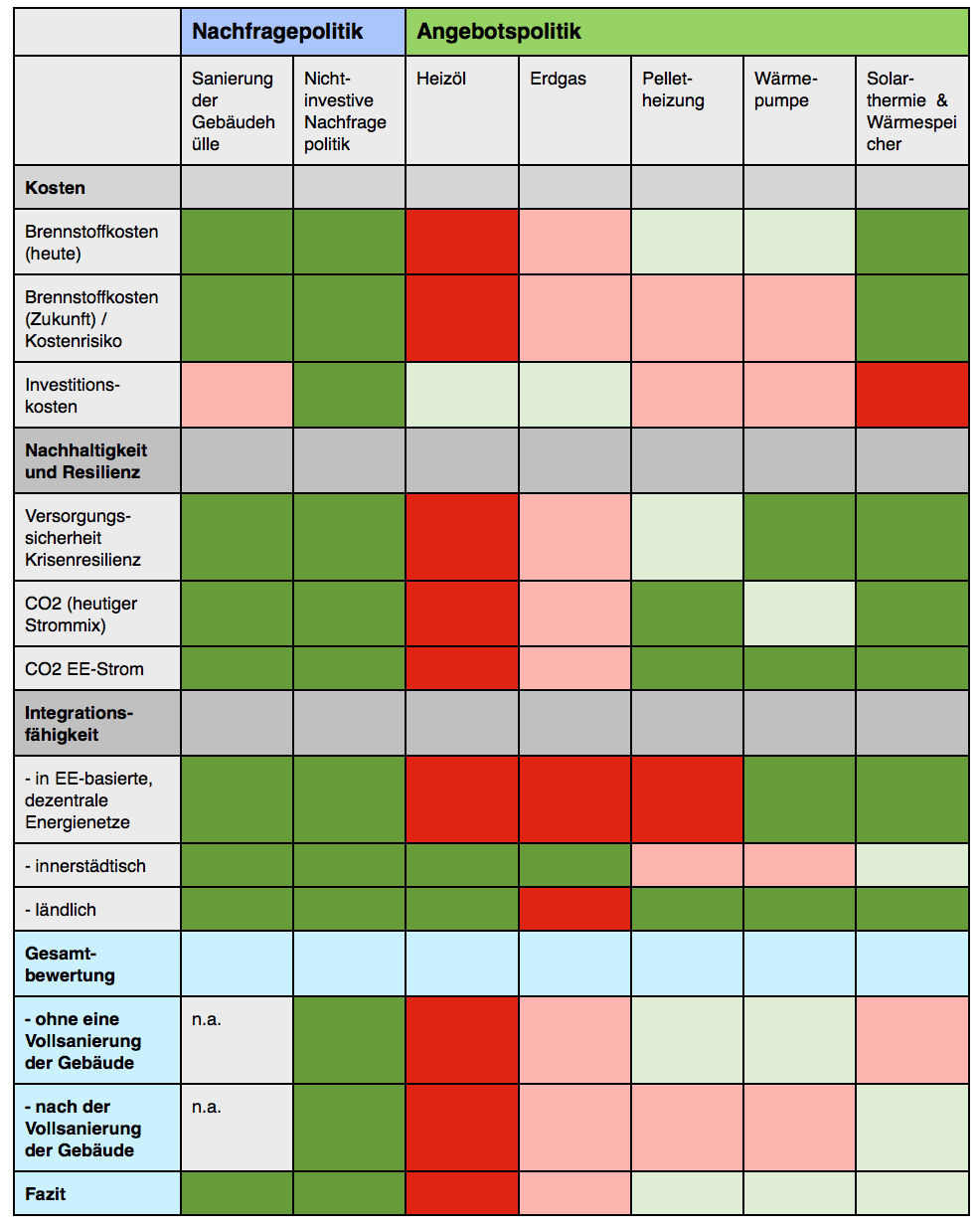

4. Heizöl in der Bewertungsmatrix

Die aufgezeigten Risiken der Ölversorgung beeinflussen die Beurteilung unterschiedlicher Technologien zur Wärmeerzeugung sowie der Maßnahmen zur Verringerung des Wärmebedarfs erheblich.

In der folgenden Matrix werden ausgewählte Aspekte dieser Neubewertung präsentiert. Der Vergleich ist in keiner Weise erschöpfend. Er soll vielmehr energiepolitische Aspekte betonen, die in der vorherrschenden tagespolitischen, oft kostenfixierten Ist-Analyse der Optionen vernachlässigt werden, insbesondere:

– die kurz- und langfristigen Preisrisiken

– die Nachhaltigkeit und Krisenresilienz der Versorgung

– die Integrationsfähigkeit der Lösungen in eine Stromversorgung, die sich auf regenerative Energien stützt

– die Eignung für Raumstrukturen mit besonderen Anforderungen (hochverdichtete Innenstädte; gering bevölkerte ländliche Räume).

Die Farben weisen auf ein positives Profil (grün), bedenkliches Profil (hellrot) oder sehr riskantes Profil (rot) der jeweiligen Lösungen hin.

Bewertungsmatrix Brennstoffe und Heiztechnologien

Die Matrix zeigt, dass jede Lösung ein spezifisches Profil von Stärken und Schwächen hat.

Nicht-investive Maßnahmen der Nachfragepolitik (Aufklärung, Schulung, regulative Verbesserungen, veränderte interdisziplinäre Planungsansätze, kultureller Wandel, „Anti-Rebound“-Programme) haben ein durchweg positives Profil.

Gleich an zweiter Stelle steht der investive Bereich der Gebäudesanierung, die zwar zunächst hohe Investitionskosten mit sich bringt, aber angesichts steigender Brennstoffkosten langfristig attraktiv ist und Preisrisiken fast vollständig eliminiert.

Die Bewertung der folgenden Heizarten ändert sich je nach Sanierungsgrad der Altbauten bzw. je nach Energiestandard der Neubauten. Umfassend sanierte Gebäude und Neubauten haben einen Heizbedarf, der 60-80% unter dem Durchschnitt des Gebäudebestands liegt. In diesem Fall werden Heizarten mit hohen Investitions- und geringen laufenden Kosten oftmals unattraktiv. Andererseits können Heizarten mit geringerer oder unregelmäßiger Heizleistung wie die Solarthermie an Bedeutung gewinnen.

Die Solarthermie nimmt in dieser Liste eine Sonderstellung ein, da sie bislang nur nach einer Vollsanierung oder im Neubau eine zentrale Stütze der Heizenergieversorgung darstellen könnte. Zur Zeit kommt sie vor allem für die Warmwasserzubereitung oder als Ergänzung einer Hauptheizung zum Einsatz.

Beim Einsatz großvolumiger Wärmespeicher kann die Solarthermie jedoch Wärmeenergie aus dem Sommer für den Herbst und Winter nutzbar machen, auch wenn dies mit erheblichen Investitionen verbunden ist. Auf der Positivseite steht zudem die Klimaverträglichkeit und die Dezentralität der solarthermischen Anlagen.

Auch Wärmepumpen (mit hoher Jahresarbeitszahl) weisen trotz der beträchtlichen Investitionskosten ein positives Bewertungsprofil auf, insbesondere dann, wenn sie Strom aus erneuerbaren Energien nutzen.

Allerdings stellt die Entwicklung der Strompreise ein Risiko dar. Das gilt für das Strompreisniveau insgesamt, aber auch für die Beständigkeit spezieller Stromtarife für Wärmepumpen, sobald dieser Markt seine Nische verlässt. Zudem ist zu erwarten, dass bei einem wachsenden Anteil der Photovoltaik an der Gesamtstromversorgung die Winterstromtarife deutlich über den Sommertarifen liegen werden.

Holzpelletheizungen erfordern normalerweise höhere Investitionen als Gas- oder Ölthermen, aber dafür sind die Brennstoffe zur Zeit billiger. Sie können z.B. dort eingesetzt werden, wo kein Anschluss an ein Gasnetz vorhanden ist. Ihre CO2-Bilanz ist mit großem Abstand günstiger als bei fossilen Energieträgern.

Holzpellets weisen jedoch ein erhebliches Preisrisiko auf, sobald der Markt weiter wächst. Die Transportwege werden länger, die Aufbereitung/Trocknung der Pellets wird aufwendiger, wodurch sich auch die CO2-Bilanz verschlechtert. Bisherige Exportländer entdecken Holzpellets verstärkt für ihre eigene heimische Wärmeversorgung, was die Preisrisiken hierzulande erhöht. Insofern sollten Pellets eine Nischenlösung bleiben, die insbesondere als ergänzende Heizungsart geeignet ist.

Erdgas ist preislich noch attraktiv, aber längerfristig bestehen auch hier Risiken aufgrund der zunehmenden Importabhängigkeit Europas. Im Windschatten steigender Ölpreise wird auch Gas teurer werden, selbst wenn die direkte Ölpreisbindung in Europa an Bedeutung verloren hat.

Pipelinegas muss preislich nur leicht unter LNG-Importen (verflüssigtes Erdgas in Spezialtankern) bleiben, um attraktiv zu sein. Die LNG-Preise wiederum sind schwer prognostizierbar, haben aber wegen der hohen Kosten für die Verflüssigungsterminals und Tanker eine Preisuntergrenze, die zur Zeit steil steigt. Australische LNG-Großprojekte werden deshalb schon auf den Prüfstand gestellt. Preisdämpfend könnten US-Exporte nach 2015 wirken, preistreibend könnten höhere chinesische Gasimporte sein, falls die chinesische „Shale-Gas Revolution“ ausbleibt, wonach es im Moment aussieht.

Gaspreisrisiken sind also vorhanden, aber schwer einschätzbar. Für Gas spricht das weitverzweigte deutsche Leitungsnetz mit großen Speichermöglichkeiten. Diese Infrastruktur kann auch von Zukunftstechnologien wie Power-to-Gas (Wasserstoff, Windgas) oder auch von entsprechend aufbereitetem Biogas genutzt werden.

Am Ende der Rangliste findet sich Heizöl aufgrund seiner Kombination aus hohen Brennstoffkosten, enormen Preisrisiken, fast 100% Importabhängigkeit und schlechter CO2-Bilanz (auf die Preisrisiken, aber auch Potenziale von Stromheizungen wird in Kapitel 3.2 eingegangen).

Die Bewertungsmatrix zeigt insgesamt, dass die Reduzierung der Nachfrage der Königsweg der Wärmepolitik ist. Die Preisrisiken fossiler Brennstoffe werden drastisch reduziert, die CO2-Bilanz deutlich verbessert und der Einstieg in innovative Konzepte der Wärmeversorgung erleichtert.

Zusammenfassung und Schlussfolgerungen

…finden Sie am Anfang dieses Berichts.